兼职两份工作咋交税?个税规划有啥讲究,是劳务报酬还是工资薪金?

身兼两份兼职,如何正确交税成为关键。本文深度解析“劳务报酬”与“工资薪金”的本质区别,并针对不同收入组合,详解个税汇算清缴的操作流程与注意事项。通过合理的兼职收入税务筹划,如充分利用专项附加扣除,实现多处收入合并计税下的税负优化,帮助您合法合规地管理个人税务,避免多缴税或税务风险。

厘清边界:工资薪金与劳务报酬的本质分野

要解决交税问题,首先必须撕掉“兼职”这个笼统的标签,深入探究其法律与税务层面的本质区别。工资薪金与劳务报酬,虽同为个人所得,但其内在逻辑与税务处理方式截然不同。

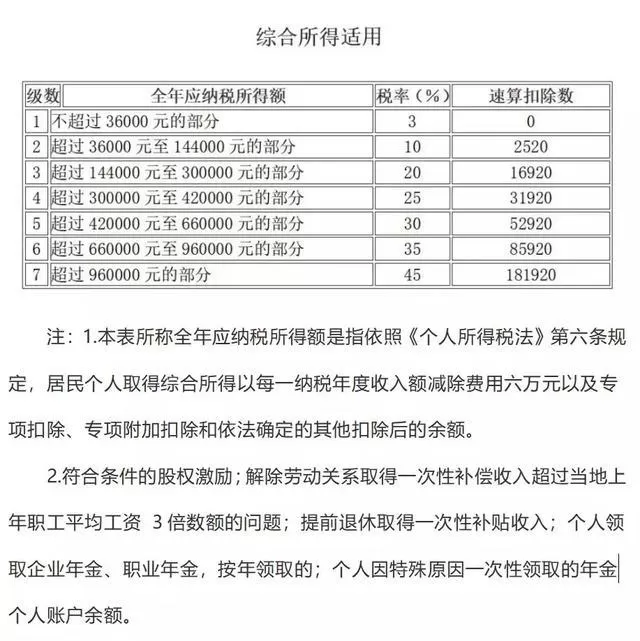

工资薪金,其核心在于存在一种“非独立”的雇佣关系。你作为雇员,受用人单位的管理、指挥和监督,从事的是单位内部日常业务的组成部分。这种关系通常具有持续性、稳定性,并且单位会为你承担社会保险等。在税务处理上,工资薪金适用的是累计预扣法。也就是说,税务部门会按纳税年度为周期,将你的累计收入减去累计免税收入、减除费用(每年6万元)、专项扣除、专项附加扣除以及其他依法确定的扣除,其余额按超额累进税率计算应纳税额。这意味着,年初月份税率可能较低,但随着累计收入增加,后续月份的适用税率会相应攀升,体现了“量能课税”的原则。

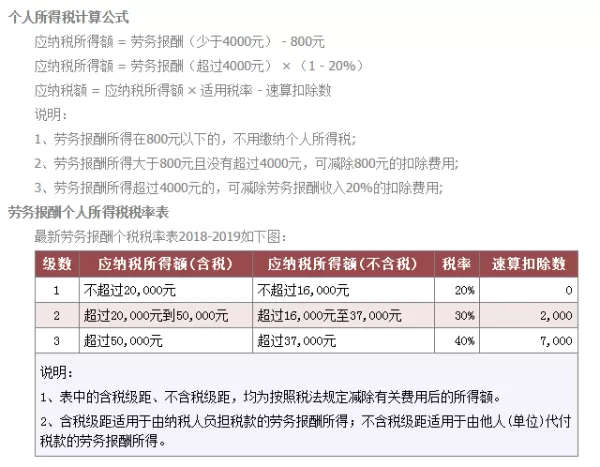

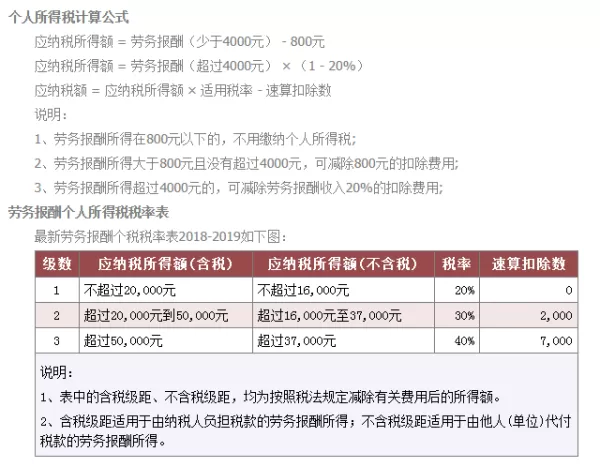

相比之下,劳务报酬则指向一种“独立”的服务关系。你以个人身份,独立地为某个单位或个人提供一次性的、特定的服务,如设计、咨询、讲学、翻译等。你不受服务接受方的日常管理,双方地位平等,更像是一种商业合作。在税务上,劳务报酬的预扣方式更为直接,通常按次或按月计算,适用的是次数预扣法。每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额,再按20%的比例预扣率预扣预缴税款。在年度汇算清缴时,这笔收入再并入综合所得,与工资薪金等合并,按年度税率表计算最终税额,多退少补。

因此,判断你的两份兼职属于何种性质,关键在于审视你与付款方之间是否存在管理与被管理的隶属关系。是作为“临时工”纳入其日常考勤体系,还是作为“外部专家”提供特定成果?这个定性,是后续一切税务规划的基石。

情景推演:不同收入组合下的税务路径

明确了性质差异后,我们来看几种常见的兼职收入组合及其税务处理路径,这能让你对“两份兼职工资怎么交税”有更具象的认知。

情景一:两份均为工资薪金。 这种情况在现实中并不少见,比如一个人同时在两家公司担任非全日制员工。根据税法规定,扣缴义务人(即两家公司)在向你支付工资时,都会各自独立地按照累计预扣法预扣预缴个人所得税。这里存在一个潜在的“陷阱”:由于两家公司是分别进行累计,它们都无法看到你在另一处的收入。这可能导致每家公司预扣的税款都偏低,因为你的总收入被分割了,未能完整地反映在单一税率区间内。正确的做法是,在次年的3月1日至6月30日期间,你必须进行个税汇算清缴两处收入。届时,你需要将两处取得的工资薪金收入合并,视为一个整体的“综合所得”,再减去每年6万元的基本减除费用(注意,只能减除一次)、三险一金、专项附加扣除等,重新计算全年应纳税额,并与已预缴税额比较,多退少补。税务筹划的关键点在于,专项附加扣除(如子女教育、房贷利息等)应选择在其中一家单位全额享受,另一家则不享受,然后在汇算清缴时一次性合并扣除,以确保利益最大化。

情景二:一份工资薪金,一份劳务报酬。 这是非常典型的组合。你的主业公司按工资薪金为你累计预扣税款,而提供兼职服务的公司则按劳务报酬的次数预扣法为你预扣税款。到了年度汇算清缴时,这两笔性质不同的收入需要“殊途同归”。劳务报酬所得需要先换算为年度收入,然后与工资薪金所得合并,共同构成你的年度综合所得。合并后,再适用7级超额累进税率计算全年总纳税额。例如,一笔12000元的劳务报酬,预扣时是(12000-12000×20%)×20%=1920元。但在汇算时,这12000元会直接并入你的综合所得总额计税。如果你的总收入不高,合并后的平均税率可能低于20%,你就有机会获得退税;反之,如果总收入很高,则可能需要补税。因此,这种模式下,年度汇算清缴是平衡税负、确保公平的必要环节。

情景三:两份均为劳务报酬。 如果你以自由职业者的身份,同时为两个或多个客户提供服务,那么你的所有收入都属于劳务报酬。每一次收款,对方都会按20%的比例预扣税款。年度终了,你同样需要将所有劳务报酬收入合并,减除每年6万元的基本减除费用(如果你没有其他所得)以及其他可能的扣除后,进行汇算清缴。由于每次预扣都是独立且税率固定,对于全年总收入较高的自由职业者而言,合并计税后适用更高的累进税率,通常意味着需要补缴一笔不小的税款。提前做好预估和资金准备,显得尤为重要。

税务筹划:从被动纳税到主动管理

理解了规则,下一步就是如何利用规则进行合理的兼职收入税务筹划。筹划的目的不是逃税,而是在法律框架内,通过优化安排,实现税负的合法降低。

首要且最有效的筹划工具,就是充分、准确地享用专项附加扣除。这是国家给予纳税人的实实在在的税收优惠。你需要做的是,将符合条件的大病医疗、子女教育、继续教育、住房贷款利息、住房租金、赡养老人以及3岁以下婴幼儿照护这七项支出,在年度汇算清缴时完整填报。一个常见的误区是认为在预缴阶段填报了就万事大吉,对于多处收入者而言,在汇算时统一归集并填报,才能确保所有扣除项被足额、准确地应用,避免在某个收入源中被“浪费”。

其次,养成严谨的凭证管理与记录习惯。无论是工资条、银行转账记录,还是劳务合同、服务确认单,都是你收入真实性和合规性的证明。在个税APP上,你可以清晰地看到各个扣缴义务人为你申报的收入和预缴的税款。定期核对这些信息,确保其准确性,是顺利进行汇算清缴的前提。若发现信息有误,应及时与付款方沟通修正。

再者,是提升自身的税务认知,主动与付款方明确合同性质。在接受一份兼职前,不妨就收入性质与对方达成书面共识。是签订劳动合同还是服务协议?这不仅影响税务处理,也关乎你的权利义务,如是否需要缴纳社保等。一个清晰的合同,能从源头上减少后续的税务争议和不确定性。

最后,要正视并重视年度汇算清缴。它不是一项可有可无的麻烦事,而是你全年税务活动的“总决算”。通过汇算,你可以让被分割的收入重新“合体”,让被低估的税负回归正常,让预缴时多交的税款回到自己口袋。对于有多处收入的人而言,汇算清缴是实现税务公平和自我权益保障的最后一道,也是最重要的一道关口。

驾驭多重收入的税务之道,本质上是一场关于信息、规划与合规的实践。它要求我们从单纯的赚钱思维,提升至精细化的个人财富管理思维。清晰地分辨“劳务报酬”与“工资薪金”,理解“多处收入合并计税”的内在逻辑,熟练运用“个税汇算清缴”这一工具,并辅以周密的“税务筹划”,你就不再是税收规则的被动接受者,而是一位能够主动驾驭规则、优化自身财务状况的明智参与者。这份掌控感,其价值远超补缴的税款或退回的税费,它标志着个人财务成熟度的悄然跃升。