兼职个人所得税怎么算?工资薪金和劳务报酬有啥区别?

厌倦了搞不清兼职税?本文深度解析兼职个人所得税怎么算,直击核心:厘清工资薪金与劳务报酬的本质区别。您将学会如何判断自己的兼职收入类型,掌握精准的劳务报酬个税计算方法,并洞悉年度汇算清缴中兼职收入的处理技巧。告别800元起征点的误区,让每一份兼职收入都清晰纳税,心中有数。

刚收到一笔兼职报酬,看着银行到账短信里那个被扣减的数字,你是不是也满脑子问号?这笔钱是依据什么扣的?为什么有的人说兼职800元以下不用交税,而我到手的钱明显不止打了八折?“兼职个人所得税”这个看似遥远却无比现实的问题,正成为越来越多斜杠青年和副业探索者必须跨过的一道坎。要解开这个谜题,我们必须先抓住问题的牛鼻子:你拿到的这笔钱,在税法世界里,究竟是“工资薪金”还是“劳务报酬”?这两者的区别,直接决定了你的税款计算路径和最终税负水平。

雇佣关系还是合作关系?一字之差,税负万里

很多人简单地认为,在公司里做就是工资,在外面接活就是劳务。这种理解过于粗糙,极易导致判断失误。区分工资薪金和劳务报酬的根本标尺,在于你是否与付款方存在“雇佣关系”。这是一种持续的、受管理的、从属的劳动关系。想象一下,你作为兼职员工,需要遵守公司的考勤制度,接受上级的工作安排和日常管理,工作时间相对固定,使用公司的办公设备,你的工作是对方业务的有机组成部分。在这种情况下,你获得的收入,无论公司如何命名(如“兼职费”、“补贴”),在税法上都大概率被认定为“工资薪金所得”。

而“劳务报酬”则指向一种独立的、临时的、平等的合作关系。你更像一个独立的“服务商”,而不是“员工”。比如,你是一名设计师,某公司临时请你做一个logo设计,你自主安排工作时间,交付最终成果,公司只对你的设计成果负责,不对你的工作过程进行干涉。或者,你是一名讲师,受邀去某机构做一次两小时的讲座,讲完拿钱走人。在这些场景下,你和对方是平等的民事主体,你提供的是独立的智力或技术服务,这就是典型的“劳务报酬所得”。

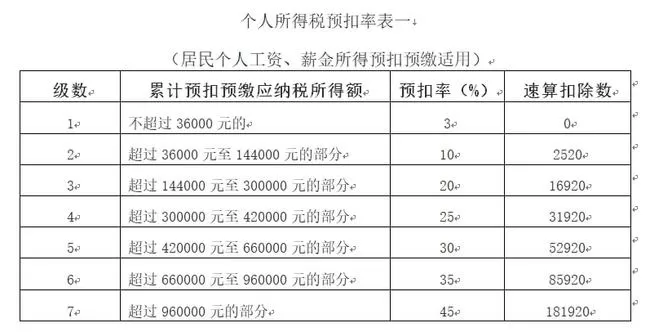

这个区别至关重要。工资薪金是综合所得的一部分,适用的是3%到45%的七级超额累进税率,并且可以享受每年6万元的基本减除费用(即起征点)、三险一金、专项附加扣除等一系列优惠政策。而劳务报酬虽然在预扣预缴时看起来税率不低(20%、30%、40%三级超额累进),但它最终也要并入年度综合所得进行汇算清缴,适用同样的3%到45%税率,只是在预扣环节“先下手为强”,税率更高。这就解释了为什么单次劳务报酬到手金额会“缩水”得更厉害。

劳务报酬的“预缴”魔法:800元门槛的真相

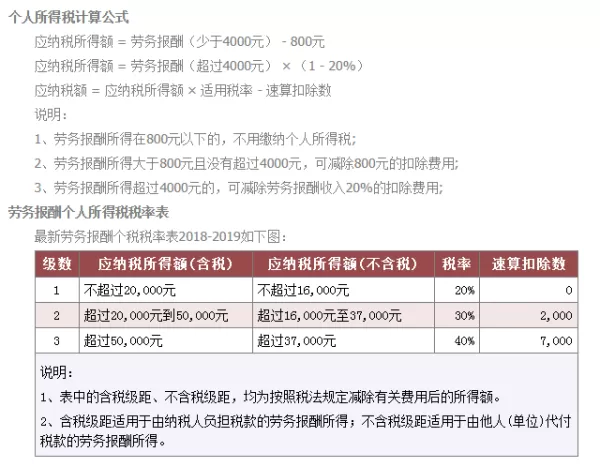

现在,让我们聚焦于最常见的“劳务报酬”,来破解它的计算方法。这里,那个流传甚广的“兼职交税800元起征点”的说法,我们必须正本清源。它其实是一个严重的误读。800元不是免税额,而是费用减除标准。

根据税法规定,劳务报酬所得每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。其余额为应纳税所得额。然后,这个应纳税所得额再被套入劳务报酬的预扣率表。

具体来说,劳务报酬个税计算方法如下:

应纳税所得额计算:

- 单次收入 ≤ 4000元:应纳税所得额 = 收入 - 800元

- 单次收入 > 4000元:应纳税所得额 = 收入 × (1 - 20%)

预扣预缴税额计算:

- 应纳税所得额 ≤ 20000元:预扣率 = 20%,速算扣除数 = 0

- 20000元 < 应纳税所得额 ≤ 50000元:预扣率 = 30%,速算扣除数 = 2000元

- 应纳税所得额 > 50000元:预扣率 = 40%,速算扣除数 = 7000元

举个例子,假设你接了一个私活,获得一笔5000元的报酬。 首先,计算应纳税所得额:5000元 > 4000元,所以适用“×(1-20%)”的规则。 应纳税所得额 = 5000 × (1 - 20%) = 4000元。 然后,查找预扣率表,4000元属于“不超过20000元”的档位,适用20%的预扣率。 应预扣预缴税额 = 4000 × 20% - 0 = 800元。 所以,你这笔5000元的劳务报酬,在到手前会被预扣800元的个人所得税。

如果你的单次报酬是3000元呢? 因为 ≤ 4000元,适用“减除800元”的规则。 应纳税所得额 = 3000 - 800 = 2200元。 同样适用20%的预扣率。 应预扣预缴税额 = 2200 × 20% = 440元。 你看,只要单次收入超过800元,就需要预缴个税。所谓的“800元起征点”的真相,是你的收入在扣除800元费用后,如果余额为零或负数(即收入≤800元),才不需要预缴税款。

年度汇算清缴:多退少补的最终平衡点

聊到这里,你可能会觉得劳务报酬的税负好重。别急,故事还没结束。税法设计了一个重要的“纠错”机制——年度汇算清缴兼职收入。

每年次年的3月1日至6月30日,你需要对上一个年度的全部综合所得(包括你的主业工资薪金、所有兼职的劳务报酬、稿酬、特许权使用费)进行一次总的清算。在这个清算中,所有收入会被合并,统一适用3%到45%的个人所得税税率表,同时你可以把所有可扣除项(每年6万基本减除、专项附加扣除等)全部用上。

继续用上面的例子。假设你的主业年工资薪金为12万元,不考虑其他扣除。主业部分按年计算,年应纳税所得额为120000 - 60000 = 60000元,适用10%的税率,速算扣除数2520,年税额为60000×10%-2520=3480元。

而你的那笔5000元劳务报酬,在预扣环节已经交了800元。在汇算清缴时,这笔收入要合并进来。 你的总年收入 = 120000 + 5000 = 125000元。 总应纳税所得额 = 125000 - 60000 = 65000元。 查找年度税率表,65000元适用10%的税率,速算扣除数2520。 全年应纳税总额 = 65000×10% - 2520 = 3980元。 你主业工资已经按月预缴了3480元(假设预缴准确),劳务报酬预缴了800元,总共预缴了4280元。 最终,你需要补税 = 3980 - 4280 = -300元。 这意味着,你可以申请退税300元!

这就是为什么很多做兼职的人,在次年汇算时能收到一笔退税。因为劳务报酬的预扣率相对较高,而并入综合所得后,整体的边际税率可能没那么高,形成了“差额”。当然,如果你的总收入非常高,导致合并后的边际税率超过了劳务报酬的预扣率,也可能需要补税。所以,年度汇算清缴是确保税负公平的最后一道关卡,绝不能忽视。

实践中的智慧与避坑指南

理论说完了,让我们聊聊在现实中如何更聪明地处理兼职税务问题。

首先,事前沟通是金。在开始任何兼职工作前,主动与对方确认收入的性质和支付方式。直接问:“我们这个合作,是按工资薪金还是劳务报酬来处理?”对方财务或HR的答复会非常明确。同时,问清楚是否会代扣代缴个人所得税,这是法定义务,正规公司都会这样做。

其次,合同是你的护身符。无论金额大小,签订一份简单的合同或协议。合同中明确工作内容、交付标准、报酬金额、支付方式以及税务处理责任。白纸黑字不仅是法律保障,也是判断“雇佣”与“合作”关系的重要依据。如果合同约定了你需遵守对方的管理规定,那收入被认定为工资薪金的可能性就大增。

再者,警惕灰色地带。有些公司为了“方便”或“避税”,可能会建议你用发票来冲抵报酬,甚至帮你找渠道代开。这属于虚开发票,是严重的违法行为。一旦被查,双方都要承担法律责任。作为个人,切勿为了眼前小利而触碰法律红线。

最后,养成记账和票据管理的好习惯。特别是对于有多项兼职收入的人来说,用Excel或笔记App记录下每一笔收入的金额、支付方、支付时间和预扣税款。在年度汇算时,这些记录会让你事半功倍,避免遗漏或混淆。

理解税法,不是要我们每个人都成为会计师,而是为了在复杂的现代社会中,拥有管理自身财务的清醒与能力。当你能清晰地分辨每一次兼职收入的性质,能估算出大致的税负,并明白年度汇算的意义时,你就不再是一个被动的“扣款接受者”,而是一个主动的“财务管理者”。这份对规则的洞察,正是你专业精神和责任感的体现,它让你在追求多元收入的道路上,走得更稳,也更安心。