兼职个税该按工资薪金还是劳务申报?计算公式和税率怎么用?

兼职个税究竟按工资薪金还是劳务报酬申报?核心区别在于是否存在雇佣关系。本文深度解析两种申报方式的判定标准、计算公式与税率差异,结合实习生、灵活用工等实际案例,助您清晰理解兼职收入的个税处理,合法合规纳税,有效规避税务风险。

你拿到一笔兼职收入,却被个税申报方式搞懵了?这其实是个普遍难题,但搞懂它至关重要。很多人简单地认为,兼职就该走“劳务报酬”,或者认为只要是按月发钱就得算“工资薪金”。这些想当然的判断,可能会导致个税多缴,甚至埋下税务风险的隐患。要厘清这个问题,我们必须穿透表面现象,直击其法律与经济关系的核心——雇佣关系是否存在。

核心分野:从“身份”到“关系”的深刻洞察

判断兼职收入应归于“工资薪金所得”还是“劳务报酬所得”,其本质是判断你与付款方之间建立了何种法律关系。这绝非小事,它直接决定了你的税负水平和税务合规路径。

工资薪金所得:其背后是雇佣劳动关系。这意味着你在某个固定或相对固定的组织内,接受其管理、遵守其规章制度,从事其安排的业务活动。你更像是这台“公司机器”的一个组成部分。你的工作是持续、稳定的,通常需要按时打卡、接受绩效考核,公司也为你缴纳社保和公积金。例如,你在A公司是全职员工,同时又在B公司担任长期顾问,每周固定工作三天,接受B公司的直接管理,那么B公司支付给你的报酬,就极有可能被认定为“工资薪金”。

劳务报酬所得:其背后是独立的民事服务关系。你更像一个“外部供应商”,为付款方提供一次性的、独立的、可量化的服务或成果。你拥有更高的自主性,不对方考勤,不融入其日常管理体系,你交付的是“作品”或“服务完成”这个结果。例如,你是一名自由撰稿人,为某媒体撰写一篇稿件;或者你是一名设计师,承接一个独立的Logo设计项目。媒体或公司支付给你的,就是购买你这项独立服务的费用,属于“劳务报酬”。

打个比方:工资薪金就像是你加入了某支军队,成为其中一员,按月领军饷,服从统一调配。而劳务报酬则像你是一位被邀请来为这支军队修筑一座堡垒的工匠,工程完工,拿到报酬,你便与这支军队再无日常管理上的瓜葛。这个身份上的根本差异,是所有后续税务处理逻辑的起点。

分道扬镳:两套截然不同的计算体系

一旦关系被定性,计算个税的路径便截然不同。这不仅是税率差异,更是计算逻辑的根本不同。

一、工资薪金的计算:综合与汇算的长线思维

自2019年新个税法实施以来,工资薪金属于“综合所得”的一部分。这意味着它不再孤立地按月计算,而是以年度为一个整体。其计算精髓在于“预扣预缴”与“年度汇算清缴”两个阶段。

预扣预缴(按月或按次):支付方每月代扣的税款,是基于累计预扣法。公式为:

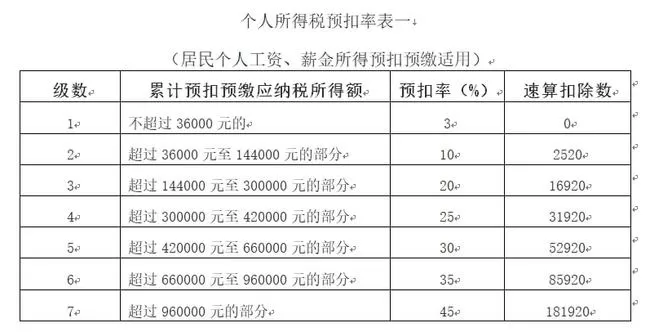

本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数) - 累计减免税额 - 累计已预扣预缴税额累计预扣预缴应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用(5000元/月) - 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除这个方法的特点是,随着年度内累计收入的增加,适用的税率可能会跳档,导致前期税负低、后期税负高,但年度总额是准确的。年度汇算清缴:次年3月1日至6月30日,你需要将全年的工资薪金、劳务报酬、稿酬、特许权使用费四项收入合并,再减去年度基本减除费用(6万元)、专项扣除、专项附加扣除等,用统一的7级超额累进税率表(3%至45%)计算出全年最终应纳税额,再减去已预缴的税款,多退少补。 公式:

(年度综合所得 - 6万元 - 专项扣除 - 专项附加扣除 - 其他扣除)× 适用税率 - 速算扣除数 - 年度已预缴税额应用场景:如果你的兼职收入被认定为工资薪金,它会被并入你的年度总收入。如果你有本职工作,这意味着两处收入会共同推高你的年应纳税所得额,可能跳入更高的税率区间。

二、劳务报酬的计算:预扣与并入的双轨制

劳务报酬的计算则更具阶段性。首先由支付方按次或按月预扣预缴,然后在年度汇算时再并入综合所得。

预扣预缴(按次或按月):支付方在付款时就会代扣税款。其规则如下:

- 计算收入额:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。

收入额 ≤ 4000元: 收入额 = 收入 - 800元收入额 > 4000元: 收入额 = 收入 × (1 - 20%) - 根据收入额,适用20%-40%的三级超额累进预扣率。 | 预扣预缴应纳税所得额 | 预扣率 | 速算扣除数 | | :--- | :--- | :--- | | 不超过20,000元 | 20% | 0 | | 超过20,000元至50,000元 | 30% | 2,000元 | | 超过50,000元 | 40% | 7,000元 |

- 公式:

预扣预缴税额 = 收入额 × 预扣率 - 速算扣除数

- 计算收入额:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。

并入年度综合所得:这一点至关重要!很多人误以为劳务报酬预缴完就结束了。实际上,在次年的年度汇算清缴时,你需要将所有劳务报酬的收入额(注意,是已经减除过800元或20%费用后的收入额,而不是原始收入),与你的工资薪金等合并,再按综合所得的税率表计算最终税额,多退少补。

应用实例:假设你作为自由设计师,完成一个项目获得报酬10,000元。

- 预扣时:收入额 = 10000 × (1-20%) = 8000元。因为未超过2万元,适用20%预扣率。预扣个税 = 8000 × 20% = 1600元。

- 年度汇算时:将8000元这个“收入额”并入你的全年综合所得中,重新计算总税额。如果你的总收入不高,税率可能只有3%或10%,那么之前预缴的1600元就很可能需要退还一部分给你。

实务困境:灰色地带的精准拿捏

理论是清晰的,但现实往往充满模糊地带。比如,最常见的实习生个税申报方式。在校大学生利用业余时间实习,与实习单位之间通常不签订正式劳动合同,单位也不为其缴纳社保。这种关系更像是一种“准劳务关系”,因此在实践中,绝大多数企业选择按“劳务报酬”为实习生申报个税。但如果实习时间很长,内容稳定,接受日常管理,也存在被认定事实劳动关系的可能,届时按“工资薪金”处理也并非没有依据。

再比如当下火热的灵活用工个人所得税政策。平台经济下的网约车司机、外卖骑手,他们与平台的关系被法律普遍定义为服务关系或合作,而非雇佣。因此,平台支付给他们的报酬,几乎无一例外地走“劳务报酬”通道。这已经成为税务部门和行业默认的范式。

明智抉择:不仅仅是计算,更是风险管理

了解了规则,你还需要做出选择。对于个人而言,哪种方式更优?并非绝对。

- 短期看:劳务报酬的预扣率可能偏高,但年度汇算时可以退税,且每次有800元或20%的费用扣除。工资薪金每月有5000元固定扣除,对于单一稳定收入者更友好。

- 长期看:如果你的兼职收入是偶尔、小额的,劳务报酬的预扣可能不会造成太大现金流压力。但如果兼职收入高且稳定,并入工资薪金后可能迅速推高适用税率,税负反而更重。反之,若你全年总收入不高,劳务报酬预扣的高税款在年度汇算时退回,最终税负可能更低。

对于支付方(企业)来说,正确选择则关乎风险。错误地将本应按“工资薪金”的支出计为“劳务报酬”,可能被认定为偷逃社保和公积金;反之,则可能在企业所得税前无法扣除。因此,企业人力资源和财务部门在处理兼职、顾问、临时用工人员的报酬时,必须审慎评估双方关系的实质,留存好合同、考勤记录、支付凭证等证据链,确保税务处理的合规性。

最终,理解并正确处理兼职个税,是对每一个市场参与者的基本要求。它不是一道枯燥的计算题,而是一面镜子,映照出我们与工作之间的深层关系。下一次,当你面对一份兼职合同时,不妨多问一句:我们之间,是雇佣,还是合作?这个问题的答案,将清晰地指向你的税务之路。