兼职个税太高怎么处理?选劳务报酬还是工资申报方式?

兼职个税太高怎么办?本文深度解析劳务报酬与工资薪金两种申报方式的本质区别与税负影响,通过实例对比与计算,帮您厘清不同收入情境下的最优选择。重点剖析年度个税汇算清缴如何整合兼职收入,实现退税“减负”,并提供清晰的申报策略与合法筹划思路,助您精准管理个人税务,最大化到手收入。

当你看到兼职收入到账时被扣掉的那一笔可观的税款,心中难免会生出一个大大的问号:“兼职个税太高怎么处理?”这不仅仅是钱的问题,更关乎我们如何理解和运用国家税收政策。许多人简单地将个税申报方式分为“工资”和“劳务”两种,并直觉地认为选择税负低的那种就万事大吉。然而,这种看法过于简化了问题的复杂性。选择劳务报酬还是工资薪金,并非一个可以随心所欲的选项,它背后是法律关系的界定,是税务计算逻辑的差异,更与年度最终的税务清算紧密相连。

首先,我们必须厘清工资薪金与劳务报酬在法律与税务层面的根本区别。工资薪金,指的是个人因任职或者受雇而取得的所得,这意味着你与支付方之间存在一种相对稳定的、非独立的雇佣或劳动关系,你接受对方的管理和约束。而劳务报酬,则是个人独立从事各种非雇佣的劳务活动所取得的所得,你更像是一个独立的“服务提供商”,为对方完成特定的任务或项目,双方之间是平等的民事合作关系。这个定性是基础,它直接决定了企业方在财务和税务上如何处理你的报酬,也决定了你的个税计算路径。错误的选择不仅可能导致税务风险,也会让后续的税务处理陷入混乱。

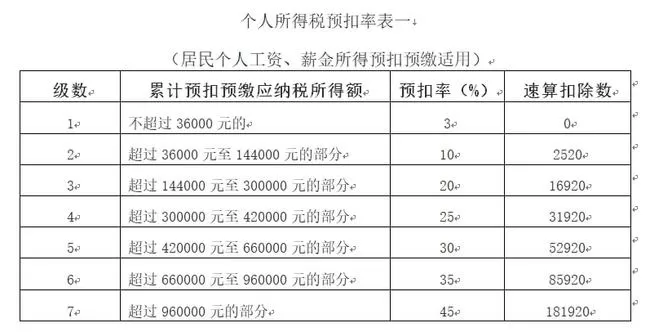

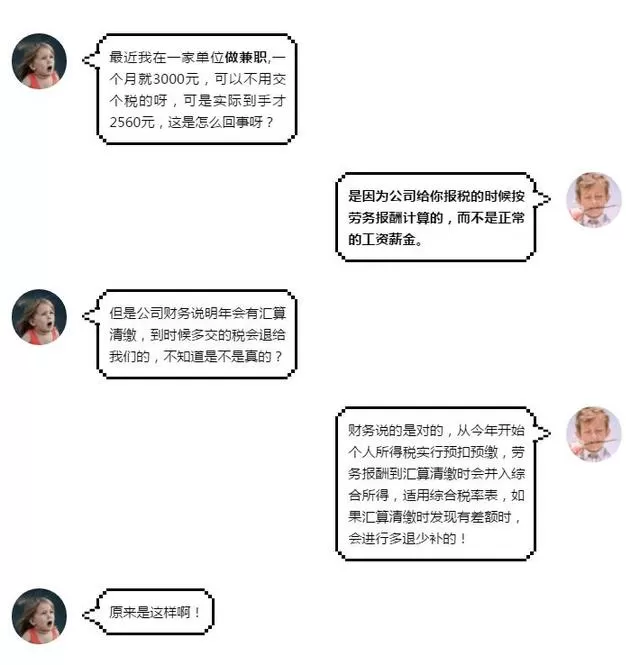

接下来,让我们直面核心问题:劳务报酬和工资薪金哪个税负低?这需要我们深入到具体的计算公式中去寻找答案。对于工资薪金,我们相对熟悉,其计算采用7级超额累进税率,月度预缴时可以先扣除5000元的基本减除费用(俗称“起征点”)以及“三险一金”等专项扣除。例如,你的月度兼职收入为8000元,若按工资薪金申报,应纳税所得额为8000-5000=3000元,适用3%的税率,需缴纳90元个税。然而,对于劳务报酬,其预扣预缴规则则不同。收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。余额部分适用20%、30%、40%的三级超额累进预扣率。同样以8000元为例,应纳税所得额为8000×(1-20%)=6400元,这部分金额落入适用20%税率的区间,需缴纳6400×20%=1280元个税。从这个单次预缴的对比来看,劳务报酬的税负明显更高。但这并非故事的全部,因为劳务报酬的预缴带有一种“预付”性质。

这里,就引出了处理高税负兼职收入的关键环节——综合所得年度汇算清缴。根据现行税法,居民个人的工资薪金、劳务报酬、稿酬和特许权使用费这四项收入,在次年的3月1日至6月30日期间,需要合并计入“综合所得”,统一适用3%至45%的7级超额累进税率进行年度汇算。这意味着,之前按劳务报酬预扣的高额税款,现在有了“多退少补”的机会。沿用上例,假设你全年只有这一笔8000元的兼职收入,无其他任何所得。在年度汇算时,你的综合所得为8000元,年基本减除费用为6万元,无需纳税。你之前预缴的1280元个税,就可以全额申请退税。反之,如果你的主业年收入已经很高,累加这笔劳务报酬后使得总年收入跳入了更高的税率区间,那么可能不仅不退税,甚至需要补税。因此,对年度总收入的精准预判,是决定兼职收入税务感受的“总开关”。

那么,在现实操作中,兼职收入个税申报方式选择应该遵循怎样的策略?这需要结合具体情境来分析。如果你的兼职是长期、稳定的,比如每周固定几天到一家公司工作,接受其考勤和管理,这种关系更贴近雇佣,企业方也更倾向于按“工资薪金”来处理和申报,这样税款按月预缴,现金流更为平滑。而如果你的兼职是短期、项目制的,比如为某个公司设计一个Logo、开发一个小程序、做一次市场调研,任务完成即结算报酬,那么“劳务报酬”是更符合法律实质的选择。在这种情况下,你不必为单次预缴的高税负而焦虑,而应将注意力放在年度个税汇算清缴兼职退税的规划上。你需要做的是,妥善保管好每一次劳务收入的合同、银行流水等凭证,清晰地记录收入总额,以便在次年汇算时准确填报,确保该退的税一分不少地回到自己口袋。

更深层次的税务筹划,在于充分利用专项附加扣除政策。许多兼职者有一个误区,认为这些扣除项(如子女教育、继续教育、住房贷款利息、住房租金、赡养老人等)只能在自己的主业工资中抵扣。事实上,在进行综合所得年度汇算时,你可以将所有符合条件的专项附加扣除项,合并到你的总收入(包含兼职收入)中进行一次性扣除。这对于那些主业收入不高、但通过兼职增加了全年总收入的人来说,意义尤为重大。例如,一位主业年收入5万元的上班族,通过兼职获得了3万元劳务报酬,全年总收入8万元。如果他不进行汇算清缴,或者汇算时忘记申报每月1000元的住房租金扣除,他可能需要补税。但一旦申报了这1.2万元的专项附加扣除,其应纳税所得额就可能降至负数,不仅无需补税,连之前按劳务报酬预缴的税款也能退回。主动学习并应用这些扣除政策,是从“被动纳税”走向“主动理财”的关键一步。

最终,处理兼职个税问题的过程,本质上是提升个人财商和法律意识的过程。它要求我们不再是那个只看到工资条上数字的“打工人”,而是成为一个能够理解规则、运用规则的“经济人”。面对高企的预扣税款,第一反应不应是抱怨或寻找所谓的“避税”捷径,而应是沉下心来,搞懂其背后的逻辑,看清年度汇算这盘大棋的最终走向。当你能够清晰地预判自己全年收入所在的税率区间,当你熟练掌握了各项扣除政策,当你将年度汇算视为一次年度财务体检而非麻烦事时,所谓的“高税负”便不再是困扰,而是一个可以被管理和优化的财务指标。这种从困惑到清晰的转变,正是个人成长和财务自由的坚实阶梯。