保险经纪人能干啥副业,佣金扣税和投保利弊咋整明白?

本文深度剖析保险经纪人的职业进阶路径,围绕合规副业推荐与独立经纪人职业规划展开,详解保险佣金个人所得税计算方法与税务筹划合规要点,并传授如何客观分析保险产品利弊,助力从业者从销售向专业顾问转型,实现收入多元与专业价值提升。

在保险行业深耕多年的经纪人,或多或少都会面临一个共同的职业瓶颈:收入来源单一,业绩波动剧烈,以及随之而来的身份焦虑。许多人将目光投向了“副业”,却又担心不合规影响主业;面对到手的佣金,对复杂的税务规则一头雾水;在给客户规划时,如何真正客观地阐述保险的利弊,建立信任而非仅仅完成一单交易,更是专业能力的核心考验。这三个看似独立的问题,实则相互关联,共同指向一个终极命题:如何从一名保险销售,蜕变为一名真正意义上的、具备综合财务规划能力的独立风险顾问。

一、合规副业:专业能力的自然延伸,而非简单的体力变现

谈及保险经纪人的副业,多数人的第一反应可能是开网店、做微商,或是利用人脉销售其他快消品。这种思路的误区在于,它将副业与主业完全割裂,甚至可能因分散精力、透支人脉而损害核心业务的根基。真正有价值的副业,应当是主业的“放大器”与“护城河”,是你专业能力的自然延伸和多元化呈现。

保险经纪人合规副业推荐的首要原则是“强关联”。例如,向财富管理领域拓展是顺理成章的选择。保险是家庭资产配置的“地基”,而基金、证券、信托等则是构建财富大厦的“钢筋水泥”。在取得相应从业资格后,你可以为客户提供更全面的资产配置建议,这不仅增加了收入来源,更深化了客户关系,让你的角色从单一保险供应商升级为家庭财务管家。这种延伸是基于客户需求的内在逻辑,合规且专业。

其次,知识付费与内容创作是打造个人IP的绝佳路径。将自己对保险条款、理赔案例、家庭风险管理的理解,通过撰写深度文章、录制短视频、开设线上课程等形式输出,不仅能吸引潜在客户,还能直接带来知识付费收入。当你成为某个细分领域(如高端医疗、养老规划)的意见领袖时,客户会主动找上门,交易成本大大降低。这要求你具备将复杂概念通俗化、将枯燥条款故事化的能力,这本身就是一种极高的专业素养。

再者,与相关行业专业人士进行“异业联盟”也是一种高级副业形式。例如,与律师合作,提供保险金信托、婚姻财富隔离等法律服务的前端咨询;与健康管理师、健身教练合作,为客户提供“保险+健康管理”的一揽子解决方案。在这种模式中,你可能不是服务的最终提供者,而是价值的整合者与分发者,通过引流或合作分成获取收益,同样实现了能力的变现。

二、税务筹划:从被动扣税到主动规划的财务必修课

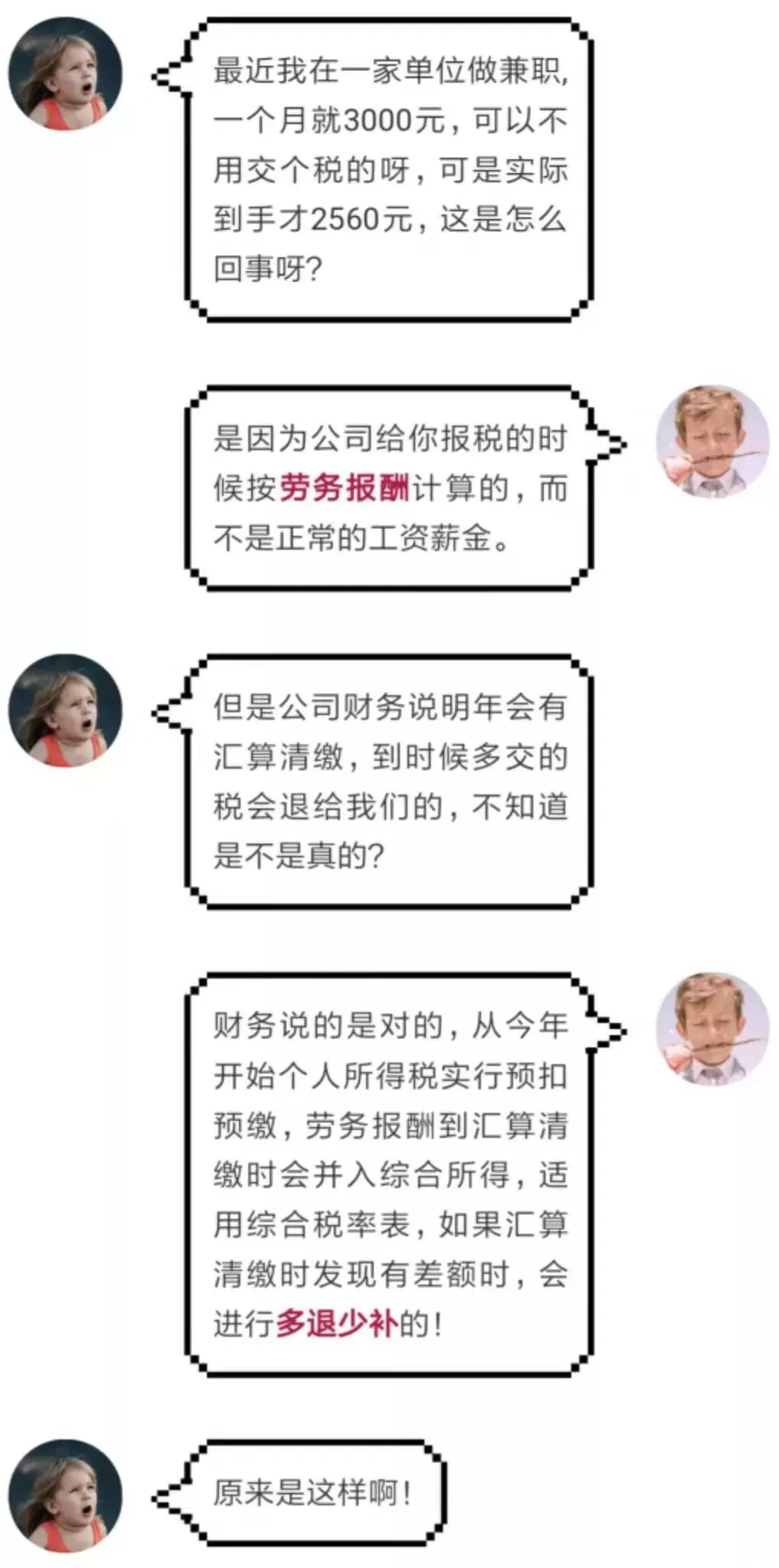

佣金,是保险经纪人劳动成果的直接体现,但也是一块复杂的“税务蛋糕”。许多经纪人只关心到手金额,对保险佣金个人所得税计算方法一知半解,这往往导致两个极端:要么因不懂政策而多缴税,要么因侥幸心理而面临合规风险。理解并运用税务规则,是提升净收入的关键一环。

保险佣金在税务上通常被归类为“劳务报酬所得”,它与工资薪金的计税方式不同。劳务报酬实行的是预扣预缴与年度汇算清缴相结合的制度。预扣预缴时,收入额不超过800元的,预扣率为0%;超过800元但不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额,然后适用20%至40%的超额累进预扣率。举个例子,一笔10万元的佣金,预扣预缴时需先减除20%即2万元,剩余8万元作为收入额,套用税率表计算预扣税款。

然而,这并非最终税负。年度汇算清缴时,所有劳务报酬收入会与工资薪金、稿酬等合并,按年度综合所得税率表(3%至45%)计算应纳税额,多退少补。这就为保险从业者税务筹划与合规提供了空间。首先,要养成保留各项与业务相关开支票据的习惯,如交通费、通讯费、客户拜访产生的餐饮费、购买专业书籍和课程的费用等。在汇算清缴时,如果你注册为个体工商户或个人独资企业,这些合理支出可以作为成本费用在税前扣除,从而降低应纳税所得额。

对于收入较高的资深经纪人,可以考虑在税收优惠地区设立个人独资企业,将个人收入转化为企业经营收入,享受核定征收等优惠政策。但这需要专业财税律师或会计师的指导,务必确保所有操作都在法律框架内进行。税务筹划的核心不是逃税,而是在法律允许的范围内,通过智慧的安排,让每一分辛勤付出的价值最大化。主动规划,意味着你对自己的财务状况有了更强的掌控力。

三、投保利弊:从产品推销员到客户立场价值顾问的升华

一个经纪人能否走得长远,最终取决于他能为客户创造多大价值。这种价值,很大程度上体现在你如何客观分析保险产品利弊的能力上。传统的销售模式倾向于夸大产品的优点,对缺点则避而不谈,这种信息不对称短期内可能促成交易,长期来看却会侵蚀信任的基石。

成为一名真正的价值顾问,你需要站在客户的立场上,像一个“家庭风险法官”一样,审视每一款保险产品。对于“利”,要讲得透彻、讲得具体。比如重疾险,其优势不仅在于确诊赔付一笔钱,更在于它能弥补治疗期间的收入损失、支付后续康复费用、维持家庭正常开支,这份“安心”是无法用金钱简单衡量的。对于年金险,其价值在于提供了一笔与生命等长的、稳定的现金流,是对冲长寿风险的金融工具,其强制性储蓄特性,能帮助自制力不强的人完成养老规划。

更重要的是,你必须有勇气和智慧去揭示“弊”,或者说,是产品的“适用边界”。比如,你要坦诚地告诉客户,储蓄型保险的流动性较差,前期退保会有较大损失;重疾险的疾病定义非常严格,并非所有严重病症都在保障范围内;医疗险都有免赔额和报销范围限制,且无法保证终身续保;所有保单的收益都可能受到通货膨胀的侵蚀。主动揭示这些“不完美”,非但不会让客户拒绝你,反而会让他们觉得你真诚、可信。

这种分析能力,源于你对保险底层逻辑的深刻理解,源于你广泛对比过市场上数十上百款产品的经验,更源于你真正把客户的利益放在首位的初心。当你能清晰地为客户画出一张“风险地图”,并标出不同保险工具能覆盖哪些区域、存在哪些“盲区”时,你就不再是一个推销员,而是一个不可或缺的专家。客户购买的将不再是一纸合同,而是你基于专业知识和独立判断所提供的、高度定制化的解决方案。

将副业拓展、税务规划与客观的专业分析三者融会贯通,一个保险经纪人的职业画像便豁然开朗。他不再是一个焦虑的冲量选手,而是一个从容的、多维度的价值创造者。他的收入结构更健康,财务规划更清晰,专业形象更立体。这条路没有捷径,它要求持续学习、深度思考和对职业道德的坚守。真正的专业,恰恰体现在对这些复杂议题的驾驭能力之上,它决定了你究竟能走多远,飞多高。