买保险能当副业吗?真的靠谱吗?怎么买划算还能抵个税?

探讨保险副业的可行性与可靠性,深入解析个人保险代理与保险经纪人的路径差异及收入模式。文章不仅提供如何选择高性价比保险的专业建议,还详细解读买保险抵扣个税的最新政策与实操指南,助您在规划个人保障的同时,合理利用税收优惠,审视保险作为职业发展的双重价值。

将保险视为副业,这个想法在当下追求多元收入的浪潮中,确实吸引了不少目光。但它绝非一条轻松的淘金路,而更像是一场需要专业、耐心与诚信的深度耕耘。许多人被“时间自由”“收入上不封顶”的光环吸引,却忽略了其背后对专业素养的严苛要求。要回答“靠谱吗”这个问题,我们必须撕开表象,深入其运作肌理。保险的本质是一份基于信任的长期契约服务,当你作为从业者出现时,你贩卖的不仅仅是一纸合同,更是一个家庭未来的安全垫。这份沉甸甸的责任感,决定了它无法被简单定义为“轻松的副业”。它是一把双刃剑,用得好,可以为你开辟一片新天地;用得不好,则可能消耗你的人际信任,最终一事无成。

首先,我们必须厘清两条截然不同的路径:成为某家保险公司的个人保险代理,还是成为更中立的保险经纪人。前者是“专卖店”模式,代表公司销售其旗下产品,优点是能获得公司强大的培训和品牌支持,对新人而言上手更快。其收入模式主要依托于销售佣金,以及后续团队管理的“组织利益”,这意味着初期收入极不稳定,且高度依赖于个人的开拓能力与业绩压力。后者则像是“买手店”模式,站在客户立场,从市场上多家公司的产品中筛选组合,提供定制化方案。这对从业者的专业广度与深度要求更高,需要精通多家公司的条款、核保规则乃至理赔流程。经纪人的收入同样源于佣金,但因其服务模式的客观性,更容易建立客户的长期信任,从而形成更稳定的业务循环。选择哪条路,没有绝对的好坏,关键在于你的资源禀赋与职业规划。如果你拥有强大的学习能力和中立客观的价值观,经纪人之路或许能让你走得更远;如果你需要体系化的培训和团队氛围,代理人模式则是一个不错的起点。但无论选择哪条路,持续学习都是不变的铁律,保险产品、法律法规、医学常识都在不断更新,停滞不前者终将被淘汰。

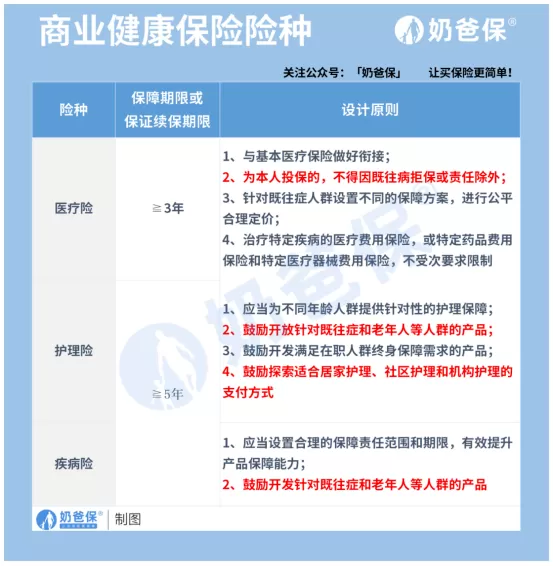

当我们把视角从“卖保险”切换回“买保险”,即如何为自己配置划算的保障时,问题的核心就从“销售技巧”转向了“需求分析”。很多人在咨询时第一句就是“哪个产品好?”,这其实是一个误区。保险没有“最好”,只有“最合适”。一个性价比高的方案,必然是建立在精准的需求画像之上的。配置的科学顺序通常遵循“先保障,后理财”的原则。第一步,用小额的消费型保险转移重大的风险,这包括:意外险,应对突发伤残;医疗险,尤其是百万医疗险,解决高额住院费用;重疾险,在罹患重大疾病时提供一笔现金补偿,用于康复和收入损失;以及定期寿险,确保家庭经济支柱万一离世后,家人的生活不受影响。这“四大金刚”构成了家庭保障的基石。预算多少为宜?行业内普遍的建议是,将家庭年收入的10%用于配置保障,保额则要能覆盖未来3-5年的生活开支、债务以及子女教育等核心责任。只有在这个基础框架搭建稳固后,再考虑带有储蓄或分红功能的年金险、增额终身寿险等产品,才是明智之举。切忌本末倒置,被一些“有病治病,没病返钱”的噱头型产品迷惑,它们往往保障功能弱,保费却奇高,性价比极低。

接下来,我们来探讨一个极具吸引力的议题:如何通过买保险来合理抵扣个税?这并非天方夜谭,而是国家为了鼓励民众构建多层次保障体系而推出的税收优惠政策。目前,个人可以利用的主要有两类:一是个人税收优惠型健康保险(简称“税优健康险”),二是个人养老金中的商业养老保险部分。税优健康险是唯一可以带病投保、保证续保的医疗险,它允许购买者在每年2400元(每月200元)的额度内,在计算个人所得税前予以扣除。这意味着,如果你的适用税率是20%,一年就能省下480元的税款。购买时,只需确保产品带有“税优识别码”,并在申报个税时填写相关信息即可。而个人养老金制度,则提供了每年12000元的税前扣除额度。你可以在符合条件的银行开设个人养老金资金账户,然后用账户里的钱购买特定的商业养老保险、理财、基金等产品。这笔钱在缴费时免税,但在退休领取时需要按3%的低税率缴纳。它更侧重于长期的养老储蓄规划。对于税率在10%以上的人群,这两项政策的节税效果相当可观,相当于国家在补贴你购买保障和储备养老。这不仅是为自己省钱,更是利用国家政策杠杆,撬动个人财务规划的最优解。

最终,我们发现,无论是作为副业经营,还是作为个人财务配置,保险的内核逻辑是相通的——那就是价值与信任。当你打算踏入保险副业时,最好的起点,莫过于先为自己和家人配置一套科学、合理的保障方案。这个过程本身就是一次最深刻的学习,你会亲身体会到需求分析的重要性,理解不同产品的优劣,感受到条款背后的责任与温度。这份亲身体验,将是你未来与客户沟通时最有力的“素材库”,远比任何话术都来得真诚。你可以将自己利用税优政策省钱的经验,作为与客户交流的绝佳切入点,展现你的专业与务实。但请时刻铭记,这份事业的根基是“利他”。你的出发点应该是帮助客户规避风险、解决问题,而不是仅仅为了达成业绩、赚取佣金。当你能真正站在客户的角度,用你的专业知识为他们构建起一道坚实的财务防火墙时,你的口碑、你的收入,乃至你的事业,都会成为一种自然而然的回馈。保险这面镜子,既照见我们对家庭的责任,也映出我们对职业的规划。它不是一条轻松的捷径,而是一场需要专业、诚信与耐心的长跑,终点是成就他人,亦是圆满自己。