兼职业务员签劳动协议还是劳务协议,无底薪提成怎么算?

探讨兼职业务员应签劳动协议还是劳务协议,深入解析无底薪模式下的提成计算方法与法律风险。文章厘清劳动与劳务协议的核心区别,指导如何设计合法合规的无底薪提成协议,并提供具体的业务员提成计算公式范例,帮助企业和个人规避潜在纠纷,实现双赢合作。

在商业实践中,聘请兼职业务员以拓展市场、降低固定成本已成为一种普遍策略。然而,随之而来的一个核心问题常常让企业和业务员都感到困惑:兼职业务员签什么合同最合适?尤其在“无底薪、高提成”的激励模式下,协议的选择与条款的设计,直接关系到双方的权益保障与合作稳定性。选择错误的协议类型,可能会给企业带来巨大的法律风险,也可能让业务员的辛勤付出得不到应有的回报。本文将深入剖析劳动协议与劳务协议的本质区别,并围绕无底薪提成这一核心,探讨如何构建一份公平、合法且具备激励效应的合作协议。

劳动协议与劳务协议:一字之差,云泥之别

要解决签约难题,首先必须彻底理解劳动协议和劳务协议区别。这并非简单的文字游戏,而是两种截然不同的法律关系,决定了双方的权利、义务与责任归属。

劳动协议确立的是“劳动关系”,其核心特征是人格从属性与经济从属性。也就是说,业务员作为劳动者,需要接受企业的管理、指挥和监督,遵守企业的规章制度,工作时间、地点、方式均受到企业的约束。在这种关系下,企业负有法定的、强制性的义务,如支付不低于当地最低工资标准的薪酬、缴纳社会保险(五险一金)、提供劳动保护、遵守法定工作时间等。即便双方约定“无底薪”,只要被认定为事实劳动关系,企业就必须在业务员未完成业绩、提成为零的月份,补发最低工资。这对企业而言,无疑增加了不可控的用工成本和管理风险。

相比之下,劳务协议建立的是“民事合同关系”,其核心在于平等主体之间的服务交换。业务员作为独立的劳务提供方,而非企业的雇员。他/她自主安排工作时间和方式,以完成约定的销售任务为目标,企业不对其进行日常的考勤和过程管理。双方的关系更像是合作,而非管理与被管理。在这种模式下,企业无需为业务员缴纳社保,也没有支付最低工资的义务。报酬完全依据协议约定的标准,即“按劳取酬”,多劳多得,不劳不得。这对于追求灵活性和成本控制的“无底薪”模式而言,显然是更匹配的法律框架。

因此,对于一个典型的、不坐班、时间自由、仅以销售成果获取报酬的兼职业务员,签订劳务协议是更符合其工作性质,也更能规避企业法律风险的选择。反之,如果业务员需要按时打卡上班,接受系统的培训和日常管理,那么即便其身份是“兼职”,也更倾向于构成劳动关系,应签订劳动合同。

无底薪提成协议:激励与风险的艺术

明确了协议类型后,下一个关键问题便是:无底薪提成协议怎么签才能既有效激励业务员,又能保障企业的根本利益?一份严谨的提成协议,是双方合作的基石,其设计需要兼顾科学性、合法性与可操作性。

首先,协议必须明确提成的计算依据。这是最容易产生纠纷的地方。提成基数是按照合同签约金额计算,还是按照实际回款金额计算?精明的企业通常会选择后者。以“实际回款金额”为基数,可以有效避免业务员为追求高签单率而忽视客户信用风险,导致公司出现大量坏账。协议中应清晰表述:“提成将以客户支付的、且已足额到达公司指定账户的款项为计算基础。”

其次,提成比例的设计至关重要。是采用固定比例,还是阶梯式累进比例?固定比例简单明了,易于计算。而阶梯式累进比例,例如月销售额5万以下提成3%,5万至10万部分提成5%,10万以上部分提成8%,则能更好地激发业务员的冲刺潜力,鼓励他们创造更高的业绩。协议中应以列表或公式形式,将不同业绩区间对应的提成比例清晰罗列,杜绝任何模糊空间。

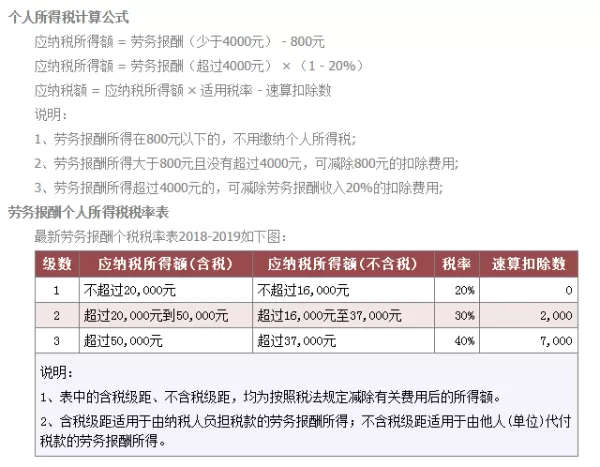

再者,发放时间和条件必须明确。提成是签单即发,还是回款后发放?是按月结算,按季度结算,还是项目完成后结算?考虑到企业现金流和风险控制,“按月结算,上月回款次月发放”是一种常见且公平的模式。同时,协议中应规定业务员需提供合格的发票或收据作为收款前提,并明确公司代扣代缴个人所得税的义务。

最后,也是极易被忽视的一点,是关于“异常情况”的处理条款。例如,客户签单后退货、换货、或出现严重违约导致合同解除,已经发放的提成如何处理?通常的做法是在协议中约定:“若发生销售退回或合同解除,公司有权在后续的提成结算中,按比例扣回已支付的相应提成。”对于业务员离职后的未回款部分,提成如何计算也应有明确说法,是视为自动放弃,还是在一定期限内(如半年或一年)仍可享有,这些细节都需要在协议中提前约定,避免日后“人走茶凉”引发的争执。

业务员提成计算方法的实践范例

理论终须落地,一个清晰的业务员提成计算方法能让协议条款变得直观易懂。以下提供一个综合性的计算模型,供参考:

基础设定:

- 提成基数:实际回款金额。

- 提成比例:阶梯累进。

- 月度回款 ≤ 50,000元,提成比例为3%。

- 50,000元 < 月度回款 ≤ 100,000元,超出50,000元部分提成比例为5%。

- 月度回款 > 100,000元,超出100,000元部分提成比例为8%。

- 结算周期:按月结算,次月15日前发放上月提成。

- 特殊条款:客户退货产生的负回款,优先冲减当期回款额;若当期无回款可冲,则从后续月份中冲减。

计算案例: 业务员小王在5月份促成三笔订单,合同总额12万元。截至5月31日,实际回款情况如下:

- A客户:回款40,000元。

- B客户:回款60,000元。

- C客户:回款10,000元。

- 总计回款:40,000 + 60,000 + 10,000 = 110,000元。

提成计算过程:

- 第一阶梯(0-50,000元):50,000元 × 3% = 1,500元。

- 第二阶梯(50,001-100,000元):(100,000 - 50,000)元 × 5% = 50,000元 × 5% = 2,500元。

- 第三阶梯(100,001元以上):(110,000 - 100,000)元 × 8% = 10,000元 × 8% = 800元。

- 总提成:1,500元 + 2,500元 + 800元 = 4,800元。

假设6月份,A客户因故退货20,000元,该笔退货发生在5月已结算的提成中。那么6月份计算提成时,首先需要处理这笔负回款。若小王6月份无新增回款,则其账户中将产生-20,000元的记录。若6月份新增回款30,000元,则其有效回款基数为30,000 - 20,000 = 10,000元,再按阶梯比例计算6月份的提成。

这个模型清晰地展示了如何将协议条款转化为可执行的计算公式,最大程度地减少了误解和争议。

兼职业务员的法律风险与防范

对于企业和兼职业务员双方而言,清晰地认识到兼职业务员法律风险是构建健康合作关系的前提。

对企业的风险:

- 被认定为事实劳动关系的风险:这是最大的风险。如果企业对业务员的管理过于“雇员化”,如要求固定上下班、参加强制性晨会、进行严格的KPI过程考核等,即便签的是劳务协议,在劳动仲裁或诉讼中仍可能被判定为劳动关系。届时,企业将面临补缴社保、支付经济补偿金、赔偿金等巨额罚则。

- 商业秘密泄露风险:兼职业务员可能同时为多家竞争企业服务,若协议中缺乏严格的保密条款和竞业限制约定,企业的客户信息、定价策略、核心技术等商业秘密极易外泄。

- 税务风险:支付劳务报酬,企业有代扣代缴个人所得税的义务。若未履行,将面临税务机关的处罚。

对业务员的风险:

- 报酬被拖欠或克扣的风险:由于缺乏劳动法的强力保护,如果劳务协议约定不明,或企业恶意拖欠提成,业务员的维权成本较高,过程也更漫长。

- 工伤保障缺失的风险:在劳务关系下,业务员在开展业务过程中若发生意外伤害,无法被认定为工伤,无法享受工伤保险待遇,只能依据《民法典》向过错方主张侵权赔偿,维权难度大。

- 职业发展不稳定:兼职性质决定了其收入和工作的不稳定性,缺乏长期职业规划和社会保障的支撑。

防范之道在于“一份好协议”和“一套好行为”。对企业而言,协议要专业严谨,管理上要“抓结果、放过程”,保留业务员自主工作的证据。对业务员而言,要仔细阅读协议条款,特别是关于提成、结算和违约责任的部分,保留好所有工作沟通记录和业绩证明,必要时可寻求法律咨询。

构建成功的兼职业务员合作模式,其本质是在法律的框架内,寻找到激励与约束的最佳平衡点。选择正确的协议类型,设计精细化的提成方案,是这一切的起点。它不仅仅是一纸文书,更是双方信任的载体和合作的蓝图。当规则清晰,风险可控,业务员才能毫无顾忌地冲锋陷阵,企业也能在降低成本的同时,收获市场的持续增长。这种建立在清晰契约精神之上的合作,方能行稳致远,共创价值。