兼职人员工资薪金劳务报酬咋分,个税申报和发票要吗?

深入剖析兼职人员“工资薪金”与“劳务报酬”的本质区别,直接影响个税申报方式。本文将系统解答兼职报酬个税怎么申报,劳务报酬需要开发票吗等核心问题,为企业提供清晰的税务处理路径与合规凭证管理方案,确保用工成本核算精准无误。

给兼职人员发报酬,看似简单,实则是企业税务处理中的一个“雷区”。很多创业公司、小微企业主乃至财务新手,常常在这里栽跟头。问题的核心,在于如何准确界定支付给兼职人员的款项究竟属于“工资薪金”还是“劳务报酬”。这两个词虽然只差两个字,但其背后的法律关系、计税方式、凭证要求却截然不同,直接决定了企业的税务成本和合规风险。一旦定性错误,不仅可能导致个税计算失误,还可能引发企业所得税前扣除的争议,给企业带来不必要的麻烦。因此,厘清二者的界限,掌握正确的申报与凭证处理方法,是每一位企业管理者和财务人员的必修课。

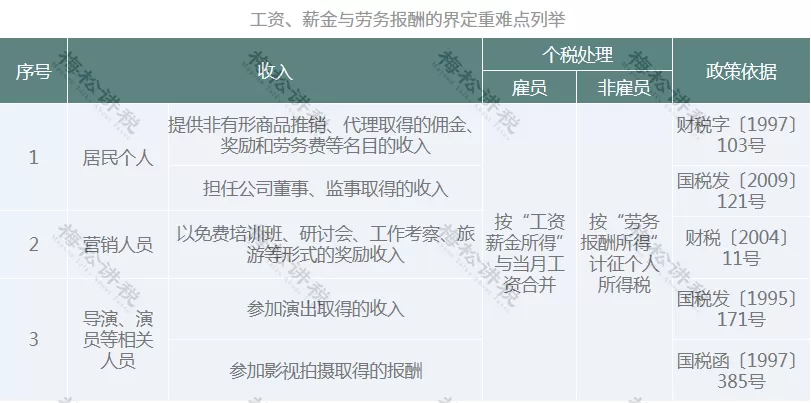

要准确区分,我们必须回归到二者最本质的特征上。工资薪金,其核心在于存在一种“雇佣与被雇佣”的关系。这种关系下,个人实质上成为了企业组织的一员,接受企业的日常管理、考勤约束和规章制度。您可以将它理解为一种“归属感”的体现。比如,一位每周固定来公司上班三天,参与部门例会,使用公司办公设备,其工作成果直接融入公司业务流程的设计师,即便没有签订全职劳动合同,其报酬也更倾向于被认定为工资薪金。税务处理上,工资薪金属于综合所得的一部分,企业作为扣缴义务人,按月预扣预缴个税,适用的是3%到45%的超额累进税率,并且可以享受每年6万元的基本减除费用、专项扣除、专项附加扣除等。这意味着,如果兼职收入不高,可能根本无需缴税。

与工资薪金相对,劳务报酬则完全不同,它代表着一种“独立服务”或“合作”的关系。在这种模式下,个人并不隶属于企业,而是以独立的身份提供一次性的或特定的服务。这更像是一场“一锤子买卖”的合作。比如,企业临时请一位外部讲师做一次内训,或者委托一位自由撰稿人撰写一篇宣传文案。这些服务提供者通常不受企业日常考勤和规章制度的约束,他们自主安排工作,以完成特定成果为目标。其报酬的税务处理也更为特殊。企业在支付时,需要按次或按月预扣预缴个税,预扣率是20%、30%或40%的超额累进率,并且在预扣时不能减除6万元的基本减除费用。这笔预扣的税款,在个人次年进行综合所得汇算清缴时,会并入其全年综合所得,多退少补。这种先高比例预扣,再“退税”的模式,常常让兼职人员感到困惑,也是企业需要向其解释清楚的。

接下来,便是实践中最常被问及的问题:劳务报酬需要开发票吗? 这个问题的答案直接关系到企业的成本能否在企业所得税前扣除。根据税法“以票控税”的基本原则,企业发生的各项支出,要想在税前扣除,原则上必须取得合法有效的凭证——通常就是发票。因此,对于界定为“劳务报酬”的支付,企业原则上需要取得个人去税务机关代开的发票作为税前扣除的凭证。个人携带身份证、合同等资料到办税服务厅,或者通过电子税务局,可以申请代开“经营所得”或“劳务报酬”品目的发票,并在代开环节由税务机关预缴一部分税款。企业拿到这张发票后,支付款项,就有了合规的扣除凭证。需要强调的是,如果企业支付了劳务报酬但未取得发票,这笔支出在计算企业所得税时将不能扣除,相当于企业要多承担25%的企业所得税成本,这对利润本就微薄的企业而言是笔不小的损失。

那么,是不是所有兼职支付都需要发票呢?答案是否定的。如果前述分析后,企业确定与兼职人员之间更符合“雇佣关系”特征,其报酬应作为“工资薪金”处理,那么就不需要个人提供发票。此时,企业只需凭借工资表、银行转账记录、劳动合同或用工协议等内部凭证,即可完成税前扣除。这就引出了另一个关键点:企业支付兼职报酬的合规操作,其起点是正确判断关系性质。一个简易的判断思路是:看是否存在管理与被管理的关系。工作是否具有持续性和稳定性?个人是否需要遵守企业的内部规章制度?如果答案是肯定的,那么即便合同上写着“劳务协议”,在税务稽查时也可能被认定为事实劳动关系,其报酬应按工资薪金处理。反之,如果是一次性、临时性的服务,双方地位平等,那么劳务报酬和发票就是标配。此外,对于符合《劳动合同法》规定的“非全日制用工”,即平均每日工作不超过四小时,每周工作不超过二十四小时的用工形式,其工资结算周期最长不得超过十五日。这种情况下,虽然也是兼职,但其法律关系更接近雇佣,通常按工资薪金处理,也无需发票。

最终,这一切都指向了合规的价值。正确的非全日制用工税务处理和清晰的兼职报酬管理,不仅仅是财务层面的技术操作,它更深层次地反映了企业的用工风险管理能力和内部控制水平。当企业能够清晰地为每一笔兼职支出定性,并配以正确的个税申报方式和扣除凭证时,就意味着企业对自身的用工结构有了透彻的理解。这避免了因定性模糊而带来的潜在税务罚款和信用风险,也让企业的成本核算更为精准。在数字化税务监管日益强化的今天,税务机关通过大数据比对,可以轻易发现企业支付报酬与申报个税、取得发票之间不匹配的异常情况。与其事后补救,不如事前规范。为兼职人员建立档案,明确约定服务内容与支付方式,根据实质关系选择正确的税务路径,这既是对企业自身的保护,也是对劳动者权益的尊重。

税务合规不是一道选择题,而是企业稳健经营的必修课。理清兼职人员的报酬性质,不仅是数字游戏,更是对企业用工模式、成本结构乃至长远发展的深度审视。当每一笔支付都清晰可溯、有据可依时,企业才能真正卸下包袱,轻装前行,专注于核心价值的创造。