兼职人员价格多少合适,个税申报要签合同,不用交社保可以吗?

探讨企业兼职人员管理的核心议题。深入解析“兼职人员价格多少合适”的影响因素,阐明“兼职个税申报与合同签订”的法律必要性,并厘清“兼职用工可以不交社保吗”这一关键问题。为企业提供一套完整的兼职人员管理规范,助力其在控制成本的同时,确保用工合规,规避潜在风险,实现灵活用工与规范管理的平衡。

在灵活用工日益普及的今天,企业如何为兼职人员定价、如何履行法律义务,已成为衡量其管理精细度与风险控制能力的重要标尺。这不仅仅是财务问题,更是关乎企业合规运营与长期发展的战略布局。处理得当,兼职团队可以成为企业应对市场波动的“轻骑兵”;处理失当,则可能陷入劳资纠纷与税务风险的泥潭。因此,我们需要系统地审视从价格制定到税务、社保管理的完整链条。

首先,关于“兼职人员价格多少合适”这一核心问题,并不存在一个放之四海而皆准的答案。其定价机制是一个动态平衡的结果,受到多重因素的交织影响。技能与经验的稀缺性是决定价格的首要杠杆。一位具备高级编程能力的软件工程师与一位从事基础数据录入的兼职人员,其时薪或项目报酬自然有天壤之别。其次,行业特性与所在城市的经济发展水平是重要的定价基准。一线城市的设计、金融等行业,其兼职报酬标准通常会远高于二三线城市的传统服务业。再者,工作性质与交付要求也直接关联着价格。按小时计费适合时间灵活、工作量不饱和的任务;按项目计费则更适用于目标明确、成果导向的短期项目;而对于需要长期稳定投入的兼职岗位,则可能采取月薪制。企业在制定价格时,应进行充分的市场调研,参考主流招聘平台及行业内的普遍标准,结合自身预算与岗位价值,给出一个既有竞争力又符合成本效益的报酬方案,并务必在合同中予以明确,这是建立稳定合作关系的第一步。

而谈及法律合规,“兼职个税申报与合同签订”是不可或缺的两个支柱。它们如同企业用工的“护城河”,有效隔绝了潜在的法律风险。签订一份权责清晰的《劳务合同》,是区分“劳动关系”与“劳务关系”的法律基石。这份合同必须详尽地列明工作内容、报酬标准、结算方式、双方的权利与义务、知识产权归属以及保密条款等。切不可图省事而使用口头协议或模糊的约定,因为一旦发生争议,书面合同将是唯一具有法律效力的依据。与此同时,依法履行个税扣缴义务是企业的法定责任。根据《个人所得税法》,企业向个人支付劳务报酬时,有义务作为扣缴义务人,按照“劳务报酬所得”项目为其代扣代缴个人所得税。具体操作流程是,企业在支付报酬前,需要收集兼职人员的身份证信息,通过自然人电子税务局或前往税务大厅进行申报,将税款上缴国库。这一过程不仅避免了企业因未履行扣缴义务而产生的罚款风险,也保障了兼职人员的纳税信用。忽视个税申报,看似为企业节省了些许成本,实则埋下了巨大的税务隐患。

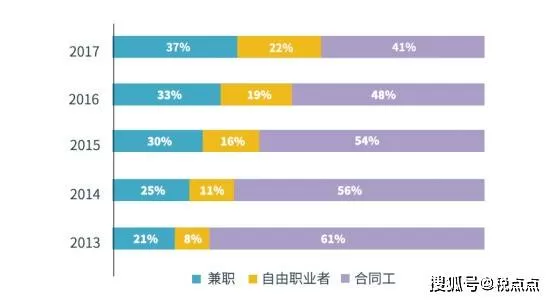

在所有问题中,“兼职用工可以不交社保吗”无疑是最受关注也最容易混淆的一点。答案是:在法律界定为“劳务关系”的前提下,可以不缴纳社会保险。这其中的关键分水岭在于企业与兼职人员之间构成的法律关系。依据我国《社会保险法》,建立“劳动关系”的单位和个人必须依法缴纳社会保险。而标准的兼职合作,通常被认定为“劳务关系”。其核心特征在于,兼职人员提供的是一种独立的劳动成果,而非接受企业严格的日常管理与考勤。他们在工作时间、地点上拥有更高的自主性,可以同时为多家单位提供服务,其与企业之间是平等主体之间的服务与被服务关系。然而,如果企业对兼职人员的管理达到了与全职员工无异的程度,如实行固定的上下班时间、严格的绩效考核、长期且唯一地服务于本公司,那么这种“名为兼职,实为全职”的用工模式就极易被仲裁机构或法院认定为“事实劳动关系”。一旦被认定,企业将面临补缴社保、支付经济补偿金等一系列法律责任。因此,企业必须在实际管理中保持界限感,避免对兼职人员进行过度控制,确保其工作的独立性,这才是规避社保风险的根本之道。

综上所述,一套完整的“企业兼职人员管理规范”应当是价格、合同、税务、社保四位一体的系统工程。定价的合理性是吸引并留住优秀兼职人才的前提;一份严谨的合同是明确双方权责、防范纠纷的法律武器;规范的个税申报是企业履行公民义务、体现社会责任的标志;而对“劳务关系”的清晰界定与审慎管理,则是企业合法控制成本、规避社保风险的核心。企业应当将兼职管理提升到战略高度,建立标准化的操作流程,从发布招聘需求、筛选面试、签订合同、薪酬核算与发放,到税务申报与资料归档,每一个环节都应有章可循。这种规范化管理,看似增加了短期工作量,实则为企业的长远健康发展筑起了一道坚实的防火墙。它让企业在享受灵活用工带来的效率与成本优势时,能够游刃有余地应对各种监管与挑战,最终在激烈的市场竞争中稳健前行。