兼职人员工资算薪金还是劳务报酬,社保到底用不用交呢?

深入剖析兼职工资薪金与劳务报酬的核心区别,解答“兼职人员需要交社保吗”这一关键疑问。文章结合非全日制用工社保规定,厘清兼职合同的法律属性,并提供企业雇佣兼职人员税务处理的合规方案,助您精准判断,有效管理用工成本与法律风险。

在人力资源与财务管理的实践中,如何界定兼职人员的报酬性质——是归为“工资薪金”还是“劳务报酬”,并由此决定是否需要为其缴纳社会保险,一直是困扰许多企业和兼职者自身的难题。这个问题的答案并非简单的“是”或“否”,其背后牵涉到对双方法律关系本质的精准判断。错误的选择不仅可能导致税务风险,更可能引发劳动争议,因此,深入理解其间的界限与规则至关重要。

核心分野:劳动关系与劳务关系的本质区别

要准确判断兼职报酬的性质,我们必须回归到法律关系的根源上。区分“工资薪金”与“劳务报酬”的关键,在于界定兼职人员与用人单位之间建立的是劳动关系还是劳务关系。这两种关系在法律上有着天壤之别。

劳动关系,其核心特征是“从属性”。具体表现为三个层面:一是人身从属性,即劳动者需遵守用人单位的规章制度,接受其管理和指挥,如考勤、绩效评估、工作安排等;二是经济从属性,即劳动报酬是劳动者的主要生活来源,且用人单位掌握着生产资料的分配;三是组织从属性,劳动者被纳入用人单位的生产组织体系之中,成为其业务运作的一个有机组成部分。在这种关系下,双方签订的是《劳动合同》,适用《劳动法》与《劳动合同法》。

劳务关系,则更接近于一种平等的民事合作关系。其核心是“独立性”。提供劳务的一方(如独立承包商、顾问)并非另一方的员工,他们不受对方严格的规章制度约束,工作方式、时间、地点相对自由,以完成特定的工作成果为目标。双方签订的是《劳务合同》或《服务协议》,主要受《民法典》调整。因此,判断一位兼职人员究竟属于哪一种,不能仅凭“兼职”二字,而要审视其工作的实际状态:他是否需要坐班打卡?是否必须服从具体的工作指令?其工作是否是公司业务的常规组成部分?如果答案多为肯定,那么即便名义上是“兼职”,也更可能被认定为事实上的劳动关系。

法定形态:非全日制用工的特殊规则

在劳动关系的大框架下,法律特别规定了一种灵活的用工形式——非全日制用工。根据《劳动合同法》的定义,它通常指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。这恰恰是许多“兼职”岗位的真实写照。

对于这种被法律明确承认的“非全日制劳动关系”,其薪酬核算与社保缴纳规则也具有特殊性。首先,其报酬自然属于“工资薪金”范畴。在税务处理上,企业应按照“工资、薪金所得”项目为其代扣代缴个人所得税。其次,在社保缴纳问题上,非全日制用工社保规定体现了其灵活性:用人单位必须为劳动者缴纳工伤保险。这是强制性的底线要求,旨在保障劳动者在工作期间发生意外时的基本权益。至于基本养老保险、基本医疗保险等,则通常规定由劳动者个人以灵活就业人员的身份自行缴纳,用人单位没有强制缴纳的义务,但部分地区允许双方协商解决。这就部分解答了“兼职人员需要交社保吗”的问题——在非全日制用工下,工伤险必须有,其他则需视地方规定和双方约定。

税务影响:两种报酬方式的计算差异

将报酬定性为“工资薪金”还是“劳务报酬”,直接决定了个人所得税的计算方式,这对企业和个人而言都有实质性的财务影响。

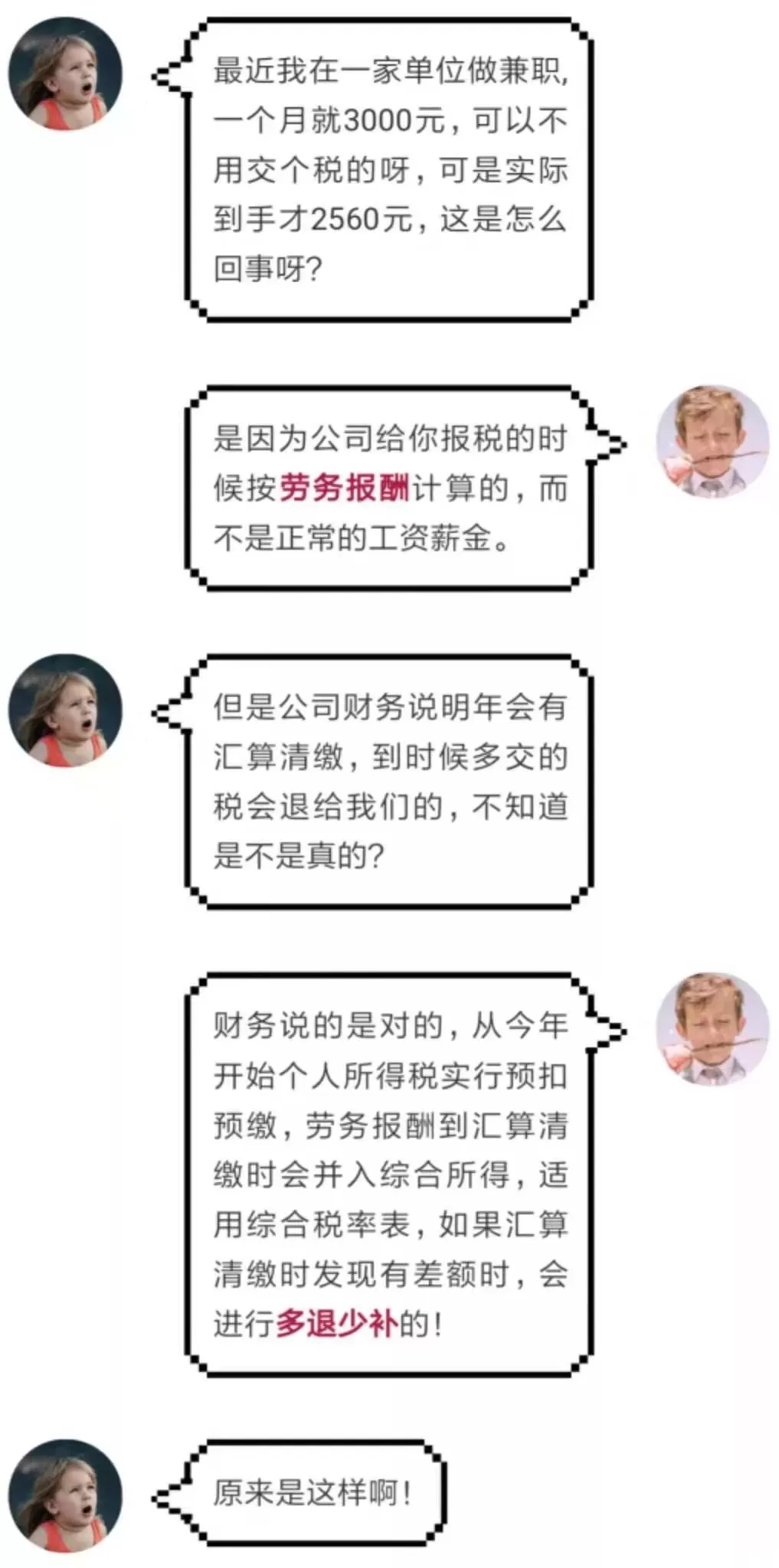

如果被认定为“工资薪金”(无论是全日制还是非全日制),其所得将并入居民个人的年度综合所得,适用3%至45%的超额累进税率。企业每月预扣预缴时,会按照累计预扣法计算,税款会随着年度累计收入的增加而动态变化。

如果被认定为“劳务报酬”,其税务处理则不同。每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。然后,适用20%、30%、40%的三级超额累进税率。在年度汇算清缴时,劳务报酬所得还会与工资薪金、稿酬、特许权使用费等合并为综合所得,按年计算税款,多退少补。虽然最终年度税负可能与归为工资薪金相差不大,但在预扣阶段,劳务报酬的税负通常感觉更重,且操作流程更为复杂,对企业的企业雇佣兼职人员税务处理能力提出了更高要求。

合同风险:名称与实质的博弈

实践中,许多企业为了规避社保缴纳责任和用工管理的复杂性,倾向于与兼职人员签订《劳务合同》,意图将所有兼职都定义为“劳务关系”。然而,这种做法蕴含着巨大的法律风险。司法实践中,判断合同性质的根本标准是“实质重于形式”。兼职合同属于劳动合同还是劳务合同,看的不是合同的标题,而是合同条款以及实际履行情况所反映的真实权利义务关系。

如果一份名为“劳务合同”的协议,却详细规定了工作时间、地点、内容,要求遵守公司考勤制度,接受绩效考核,那么在发生争议时,劳动仲裁或司法机关极有可能穿透合同的表象,认定双方之间存在事实上的劳动关系。一旦被认定,企业将面临补缴社会保险、支付经济补偿金、承担未签劳动合同双倍工资罚款等一系列严重后果。因此,企业在设计用工模式时,必须审慎评估岗位性质,选择正确的法律关系,并起草与之匹配的合同文本,而非仅仅依赖一个“劳务”的标签来一劳永逸。

厘清兼职人员的薪酬属性与社保责任,远非一个单纯的财务或技术问题,它深刻体现了法律对劳动权益的保护精神与市场经济对灵活效率的追求之间的平衡。对用人单位而言,每一次用工决策的背后,都是一次对法律风险的评估与管理。清晰地区分劳动关系与劳务关系,不仅是合规经营的必然要求,更是建立稳定、健康、可持续合作关系的基石。这考验着管理者的智慧与远见,也最终塑造着企业的社会责任形象。