兼职会计做报表没签字行不行,申报个税按劳务还是工资薪金?

聚焦企业兼职会计实务难题,深度剖析兼职会计报表未签字的潜在法律效力问题及其风险。核心解答兼职个税申报劳务报酬还是工资薪金这一关键困惑,详细阐释如何界定劳动关系与劳务关系的界限。为企业管理者提供小企业兼职会计合规操作指引,明确兼职会计报表签字的法律责任,有效规避财税风险,保障企业与兼职人员的合法权益。

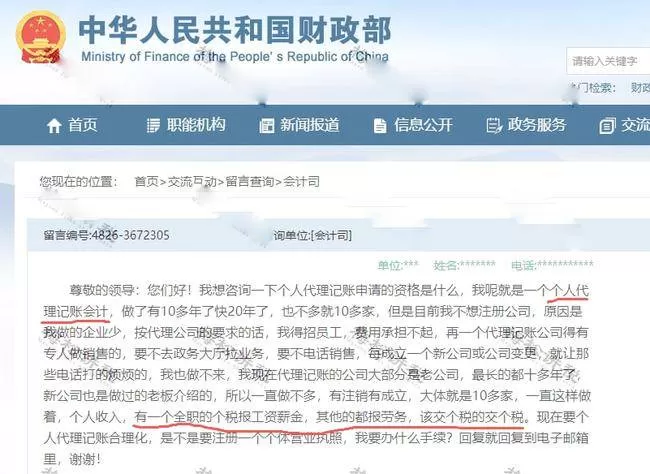

许多中小企业在聘用兼职会计时,常常会遇到两个看似简单却暗藏法律与财税风险的实操问题:一是辛辛苦苦做出来的财务报表,兼职会计为何迟迟不愿签字?二是支付给兼职会计的报酬,在申报个人所得税时,究竟该归入“工资薪金”还是“劳务报酬”?这两个问题如同一枚硬币的两面,紧密关联着企业的财务合规与法律安全。处理不当,轻则引发财税纠纷,重则可能面临税务机关的处罚甚至法律诉讼。要厘清这些困惑,我们必须深入其背后的法理逻辑与现实考量。

报表签字的法律迷思:签与不签,差别何在?

财务报表的签字,远非一个形式上的动作,它承载着明确的法律意义。根据《中华人民共和国会计法》的规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。而具体经办的会计人员,同样需对所经办账务的真实性、合法性承担相应责任。这意味着,一旦在报表上签字,会计人员就将其专业信誉乃至法律责任与这份报表的“真实性”和“完整性”进行了绑定。

对于全职员工而言,这种绑定是其岗位职责的应有之义。但对于兼职会计,情况则大相径庭。兼职会计通常不参与企业的日常经营管理,不接触原始凭证的生成过程,他们的工作更多是基于企业提供的基础数据进行整理、核算与报税。他们无法,也不应为企业业务的原始真实性背书。因此,当企业要求兼职会计在资产负债表、利润表等反映企业经营成果和财务状况的报表上签字时,实际上是在要求他们承担一种超出其控制范围和专业界限的责任。这便是外聘会计不签字的风险的核心所在——对于企业方,是缺少了一道形式上的“防火墙”;对于会计方,则是规避了潜在的、无法预见的法律追责。一个成熟的、有风险意识的兼职会计,通常会拒绝签字,这是一种理性的自我保护。企业主需要理解,这份拒签背后,并非不信任,而是对专业边界的坚守。

个税申报的分岔路口:工资薪金还是劳务报酬?

相较于报表签字的“面子”问题,个税申报的“里子”问题则直接触及双方的经济利益与合规红线。兼职个税申报劳务报酬还是工资薪金,这并非企业可以随意选择的“税收筹划”,而是由法律严格界定的性质差异。要做出正确判断,关键在于如何界定劳动关系与劳务关系。

工资薪金:其存在的前提是“劳动关系”。在这种关系下,个人作为用人单位的成员,受其统一管理,遵守其规章制度,从事用人单位安排的工作,获取的报酬是劳动力的对价。其核心特征是“人格上、经济上、组织上的从属性”。税务处理上,工资薪金按月预扣预缴,享受5000元的生计费扣除,适用3%至45%的超额累进税率,并且企业需要为其缴纳社会保险。

劳务报酬:其基础是“劳务关系”。在这种关系中,双方地位平等,一方为另一方提供一次性或特定的劳务服务,另一方支付相应报酬。其核心特征是“独立性”,提供劳务者自主安排工作,不受用人单位内部规章的严格约束,通常自备生产工具。税务处理上,劳务报酬按次或按月计算,每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,适用20%至40%的超额累进预扣率。虽然年度汇算清缴时会与工资薪金等合并为综合所得计税,但在预扣阶段,其税负通常更高,且企业无需为其缴纳社保。

实践中,很多中小企业为了节省社保成本,倾向于将实质上的“劳动关系”包装成“劳务关系”,这是极大的财税误区。税务机关在判断时,并非只看合同的名称,而是会依据实质重于形式的原则,考察双方的实际履约情况。是否有考勤?是否需遵守公司上下班制度?是否接受日常的工作指派与监督?报酬是否稳定且按月支付?这些“从属性”的特征一旦被坐实,即使签的是《劳务协议》,也会被认定为事实劳动关系,企业不仅需要补缴社保,还可能面临罚款等处罚。

合规路径:构建清晰的兼职合作框架

面对上述两大难题,企业的出路不在于寻找灰色地带的“捷径”,而在于构建一个清晰、合规的小企业兼职会计合规操作框架。这个框架的核心是“契约精神”与“流程再造”。

首先,签署一份权责明晰的《兼职会计服务协议》是基石。协议中必须明确:服务内容(例如:每月凭证审核、账务处理、报表编制、纳税申报等)、服务方式与时间、服务报酬、双方的权利与义务。最重要的是,要用专门的条款清晰界定:双方为劳务合作关系,不构成劳动关系;兼职会计的职责是基于企业提供的合法、真实、完整的原始凭证进行专业核算,对企业经营活动的真实性不承担责任;企业对原始凭证及最终财务成果的真实性、合法性负全部责任。

其次,关于报表签字问题,可以采用变通且专业的方式。与其强求在具有法律意义的财务报表主表上签字,不如设计一份《会计服务交付确认单》。这份确认单仅载明:“兹确认,XX兼职会计已于X年X月X日,完成了X月份的账务处理、报表编制及纳税申报服务,服务成果(报表、报税回执等)已交付。”兼职会计在这份确认单上签字,确认的只是“我完成了约定的工作”,而非“我保证报表内容绝对真实”,这在法律上清晰地区分了责任,既满足了企业留痕的需求,也保护了会计自己。

最后,在个税申报与支付环节,企业应严格按照“劳务报酬”项目进行代扣代缴,并要求兼职会计提供相应的劳务发票作为税前列支的凭证。这既是对税务法规的遵守,也是企业获得合规税前扣除费用的必要条件。企业切不可为了方便或眼前小利而随意选择申报项目,更不能通过现金支付等方式逃避代扣代缴义务,在大数据税收监管时代,这些操作无异于“裸奔”。

趋势与挑战:灵活用工下的财税新常态

随着平台经济、共享经济的发展,灵活用工已成为一种新常态。兼职会计作为其中的一种典型形态,其相关的财税管理也面临着新的挑战。税务机关的监管手段正日益智能化、数据化,通过金税系统、社保数据与个税申报数据的交叉比对,能够轻易识别出不合规的用工模式。过去那种模糊地带的操作空间正在被急剧压缩。

对企业而言,这意味着过去依赖信息不对称和监管漏洞的“节税”方式已难以为继。未来的竞争优势,将更多地体现在精细化、合规化的管理能力上。正确处理兼职会计的报表签字与个税申报问题,不仅是应对当前检查的需要,更是构建企业长期健康发展的“护城河”。一个在财税上干净、透明的企业,更容易获得投资者、合作伙伴以及金融机构的信任。

兼职会计的签字与税务申报问题,表面上是流程细节,实则是企业治理与风险意识的试金石。与其在模糊地带寻求捷径,不如以清晰的契约精神和专业的财务内控,为企业的长远发展铺设一条稳固的基石。在这条基石上,每一份未经签字却权责分明的报表,每一次依法合规的个税申报,都将是企业健康前行的有力注脚。