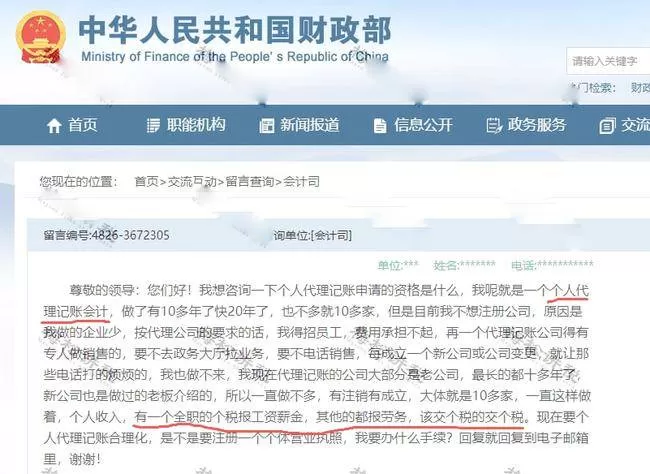

兼职会计到底要不要报税,个税申报是劳务报酬还是工资薪金?

兼职会计报税是许多自由职业者和企业的共同困惑。其核心问题在于:收入究竟是按工资薪金还是劳务报酬进行个税申报?这两种形式的界定不仅影响税负高低,更关乎法律责任的划分。本文深入剖析劳务报酬和工资薪金的区别,详解劳务报酬个税计算方法,并明确指导兼职会计个税怎么申报,帮助您厘清思路,做出最合适的税务规划,确保合法合规,规避潜在的税务风险。

对于身处财务行业的专业人士而言,兼职会计无疑是一种灵活补充收入、施展专业技能的常见方式。然而,当月度酬劳到手,一个世纪难题便浮出水面:这笔钱,到底要不要报税?如果需要,个税申报时该选择“工资薪金”还是“劳务报酬”?这绝非一个可以随意勾选的选项,其背后牵涉到截然不同的税务计算逻辑、法律关系界定乃至个人长远发展的考量。*错误的判断不仅可能导致个人税负增加,甚至会给支付报酬的企业带来税务风险。*因此,彻底厘清这两个概念,是对每一位兼职会计专业素养的基本要求。

要精准判断收入归属,首要任务是回归本质,深刻理解工资薪金与劳务报酬的核心区别。这两者的分界线,不在于工作时间的长短,而在于是否存在“劳动关系”所特有的“人身从属性”。工资薪金,指的是个人因任职或者受雇而取得的所得。这意味着,兼职会计与企业之间签订的是《劳动合同》,其在企业内部管理体系下工作,接受企业的考勤、指挥和管理,与企业形成的是一种相对固定的、具有管理与被管理特征的隶属关系。在这种关系下,兼职会计实质上被视为企业的一员,除了获取报酬,通常还享有企业员工的部分福利,如社保、公积金的缴纳(尽管实践中部分企业可能规避,但法律上存在强关联性)。而劳务报酬则完全不同。它基于独立的民事服务关系,兼职会计与企业之间签订的是《劳务合同》或《服务协议》。在这种模式下,兼职会计是独立的服务提供者,而非企业的员工。他/她以完成约定的会计工作(如记账、报税、出具报表等)为目标,工作时间相对自由,不受企业内部规章制度的严格约束。企业购买的是其专业技能和劳动成果,购买的是一种“服务”,而非购买一个人的“工作时间”。简单来说,判断的关键在于“管不管人”。

明确了性质界定后,税务上的巨大差异便清晰地展现出来,这也是为何“个税申报是劳务报酬还是工资薪金”这一问题如此重要的原因。我们以一个兼职会计月收入8000元为例,直观感受两种申报方式的税负差异。若被认定为工资薪金,其个税计算将采用“累计预扣法”。即,以纳税人在一个纳税年度内累计取得的工资薪金收入,减除累计基本减除费用(目前为每年6万元,即每月5000元)、三险一金、专项附加扣除等后的余额为应纳税所得额,适用3%至45%的超额累进税率。假设该兼职会计无其他扣除项,在第一个月,其应纳税所得额为8000-5000=3000元,适用3%税率,个税为90元。随着累计收入增加,税率可能会跳档到10%或更高,但总体来看,对于兼职收入不高的个人,前期税负相对较低。然而,如果被认定为劳务报酬,其预扣预缴规则则大相径庭。单次收入不超过4000元的,减除费用800元;余额在4000元以上的,减除20%的费用,其余额为收入额,再适用20%、30%、40%的三级超额累进税率。月入8000元,则收入额为8000×(1-20%)=6400元。该收入额未超过20000元,适用20%的预扣率,因此个税为6400×20%=1280元。1280元对比90元,税负差距一目了然。尽管在年度汇算清缴时,劳务报酬会并入综合所得,与工资薪金合并计算,多退少补,但预扣阶段的现金流压力是实实在在的。这直接解答了“兼职会计个税怎么申报”的疑问——申报方式的第一步,是先正确判断收入性质。

面对如此悬殊的差异,无论是兼职会计个人还是支付报酬的企业,都必须采取前瞻性的策略,从源头上规避风险。对于兼职会计而言,最关键的一步是在接洽工作时,主动与企业方明确合作模式,并白纸黑字落在合同上。如果企业希望将其作为“临时员工”管理,要求坐班、打卡,并纳入内部绩效考核,那么签订劳动合同、按工资薪金申报是合乎情理的。如果企业仅是需要独立的记账报税服务,不干涉其具体工作过程,那么签订劳务合同、按劳务报酬报税则是更稳妥的选择。*切勿为图一时方便,或在不了解后果的情况下,听由企业方随意处理。*一旦被税务机关认定为虚假申报,个人面临的是补缴税款和滞纳金的风险,而企业则可能因未履行“代扣代缴义务人”的责任而受到处罚。因此,在签订任何协议前,仔细阅读条款,明确双方的权利义务、工作管理模式、报酬支付方式以及税费处理办法,是保护自身权益的第一道防线。

进一步而言,这种选择还关系到兼职会计的个人职业发展规划和保障。选择工资薪金,意味着法律上更受《劳动法》的保护,企业在解雇、工作条件等方面有更多约束,同时也能更名正言顺地缴纳社会保险。这对于寻求职业稳定性、希望享受社会保障的兼职会计来说,具有长远的积极意义。而选择劳务报酬,则意味着更高的自由度,可以同时为多家企业提供服务,打造个人品牌,成为真正意义上的“独立财务顾问”。但这种模式也意味着缺乏保障,需要个人自行规划商业保险、养老等问题。这是一个在“保障”与“自由”之间的权衡,没有绝对的对错,只有是否适合个人的现阶段需求。因此,在思考“兼职会计报税”这个技术性问题时,也应当将个人职业生涯的宏大叙事纳入考量。

最后,回归到税务合规的根本逻辑。无论选择哪种方式,诚实申报、依法纳税是不可动摇的底线。随着“金税四期”系统的全面推行,税务监管已经进入了“数据治税”的时代。企业和个人的银行流水、合同信息、社保缴纳记录等数据都在税务部门的监控网络中,任何试图通过模糊地带进行避税的操作都将无所遁形。一个负责任的兼职会计,不仅要为企业客户的财务健康把关,更要打理好自身的税务事务,确保清清白白。一个有远见的企业,在利用灵活用工降低成本的同时,也必须建立规范的财税处理流程,避免因小失大。因此,正确处理兼职会计的税务问题,不仅是满足一个技术性的申报要求,它更是检验一个财务从业者专业精神、一个企业管理合规性的试金石。它要求我们跳出单纯的数字计算,站在法律关系、商业逻辑和个人发展的多维视角,做出最明智、最合规的决策。这,才是在新时代财税环境下,每一位市场参与者都应具备的清醒认知与行动自觉。