大学生兼职供求现状调查数据,工资属于工资薪金还是劳务报酬?

深入探讨大学生兼职报酬的核心归属问题,厘清其属于工资薪金还是劳务报酬。文章系统解析了二者的本质区别、法律界定与税务处理差异,并结合常见兼职场景进行实例剖析,提供具体的大学生兼职个人所得税计算方法。同时,探讨了非全日制用工的劳动关系认定,旨在为大学生与用人单位提供清晰的合规指引,保障双方权益。

大学生兼职的报酬,究竟该被界定为“工资薪金”还是“劳务报酬”?这个问题看似简单,实则牵涉到税务、劳动法乃至学生个人权益的深层逻辑。在当前大学生兼职市场日益活跃的背景下,明确其报酬性质不仅关系到个税缴纳的准确性,更直接影响到劳动关系的认定与权益保障。要准确回答这个问题,我们必须穿透表象,从法律关系的本质出发,进行一次彻底的梳理与辨析。

首先,我们必须清晰地理解“工资薪金”与“劳务报酬”这两个概念的核心分野。工资薪金,其法律基础是《劳动法》与《劳动合同法》,它指向的是一种雇佣关系。在这种关系中,劳动者与用人单位之间存在人格上、经济上和组织上的从属性。简单来说,学生需要遵守单位的规章制度,接受其管理与指挥,在指定的时间、地点完成单位安排的工作,成为其生产经营体系的有机组成部分。这种关系具有长期性、稳定性的特征,并且用人单位负有为其缴纳社会保险的法定义务。其税务处理上,适用的是“综合所得”下的累计预扣法,与年终奖、稿酬等合并计税,基本减除费用为每月5000元。

与之相对,劳务报酬的法律基础是《民法典》,它指向的是一种平等的服务关系或承揽关系。在这种关系中,提供劳务的一方是独立的,他并不接受用人单位的日常行政管理,而是以自身技能、知识或设备,独立完成某项具体的工作或交付某个成果。双方的法律地位是平等的,基于合同约定来履行权利义务。这种关系通常是临时性、一次性的,比如一次性的设计、翻译、讲座或项目开发。用人单位没有为其缴纳社保的义务。在税务处理上,劳务报酬所得属于另一类独立的所得项目,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,并适用不同的超额累进预扣率。在年度汇算清缴时,劳务报酬所得会与工资薪金等综合所得合并计算,但其在预缴阶段的方法和税负感受是完全不同的。

基于上述根本区别,我们再来审视大学生兼职的具体情形。现实中,大学生的兼职场景五花八门,其性质的判定不能一概而论。假设我们的调查显示,大部分学生从事的是餐饮服务、零售店员、企业文秘助理等岗位。在这些场景中,学生通常需要遵守商家的营业时间、着装要求和工作流程,接受店长或主管的直接调度和管理。这种紧密的人身依附和组织从属性,使得其关系更趋近于非全日制用工。根据《劳动合同法》规定,非全日制用工是以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。它本质上是一种特殊的劳动关系。因此,这类兼职所得,理应被认定为“工资薪金”所得,用人单位虽然可能无需为其缴纳全日制的社会保险,但必须遵守劳动法关于最低工资、工作时长等规定,并按照工资薪金为其代扣代缴个人所得税。

然而,调查数据中可能还会呈现出另一类兼职:凭借专业技能完成的任务。例如,为某个公众号撰写几篇推文、翻译一份技术文档、设计一个活动海报、或者进行几次一对一的家教辅导。在这些活动中,学生拥有极大的自主性。他们可以自由安排工作时间和地点,只要在约定时间内交付符合要求的成果即可。用人单位并不介入其劳动过程,只对最终结果进行验收。这种模式下,学生扮演的是一个独立服务提供者的角色,而非单位的“员工”。因此,这类报酬就明确属于“劳务报酬”的范畴。支付报酬的单位应按照劳务报酬的预扣预缴方法为其扣缴税款,学生个人也需要对此有清晰的认识。

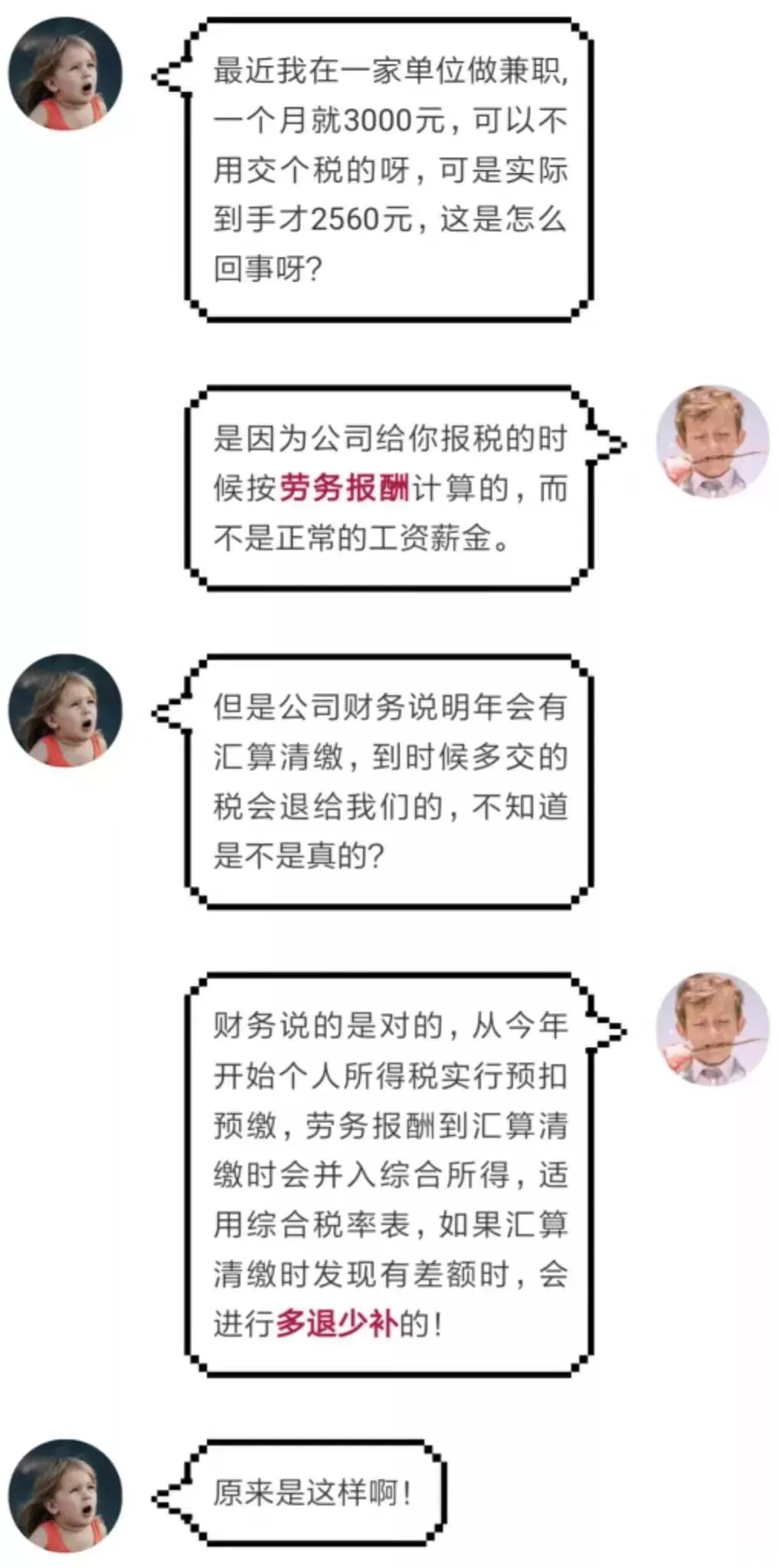

这就引出了一个极为关键且实际的问题:大学生兼职个人所得税计算方法的具体差异。我们以一个实例来阐明。假设某同学A在奶茶店兼职,月收入3000元,属于工资薪金所得。由于未超过5000元的月度基本减除费用,他当月无需预缴个人所得税。而另一位同学B利用周末为一个品牌活动做翻译,一次性获得劳务报酬3000元。其应预扣的个人所得税计算如下:应纳税所得额 = 3000 - 800 = 2200元。根据劳务报酬预扣率表,不超过20000元的部分,预扣率为20%。因此,B需要预缴的税款 = 2200 × 20% = 440元。最终拿到手的报酬是2560元。这个鲜明的对比足以说明,正确界定报酬性质对学生的实际收入有直接影响。更重要的是,在次年的3月1日至6月30日期间,学生需要进行年度个人所得税综合所得汇算清缴。如果该同学全年只有这一笔2560元的劳务报酬,由于年收入不足6万元,他可以在汇算时申请退税,将预缴的440元全额退回。但倘若他有多笔劳务报酬,或还有其他收入,情况则会变得更加复杂。

那么,当关系模糊时,应如何进行非全日制用工劳动关系认定?实践中,这是争议的高发区。例如,一个学生连续一个学期每周固定为同一名学生做家教,这是否构成了劳动关系?判断的关键标准依然是“从属性”。如果家长不仅规定了辅导时间、内容,还对辅导方式、进度检查、甚至着装言语提出严格要求,使得家教行为完全融入了家庭日常管理之中,那么就具备了劳动关系的特征,倾向于认定为非全日制用工。反之,如果双方仅约定每周完成两小时的辅导任务,具体如何辅导由学生自主决定,那么它更符合劳务关系的特征。从风险规避角度,用人单位若希望建立长期、稳定的非核心岗位聘用关系,最稳妥的方式是与学生签订《非全日制劳动合同》,明确工时、薪酬、管理等事项。而对于短期、项目制的需求,则应签订《劳务协议》,清晰界定服务内容、交付标准和报酬金额。

厘清大学生兼职报酬的性质,其意义远超税务层面。它关乎数百万青年学生的第一份“社会契约”体验,是他们劳动权利意识的启蒙。对于用人单位而言,正确的用工形式界定是合规经营、规避法律风险的生命线。滥用“劳务报酬”来规避《劳动合同法》下的雇主责任,在当前劳动监察日益严格的背景下,无疑是饮鸩止渴。而对于学生群体,了解自身的角色定位,不仅能有效维护自身在薪酬、工时、安全等方面的合法权益,更能帮助他们建立起对现代职业分工和法律体系的初步认知,为未来步入社会打下坚实的基础。这份认知,将成为他们职业生涯中最宝贵的无形资产。当每一份校园里的辛勤付出都能在清晰的规则下被准确衡量与公正对待时,知识与实践之间的桥梁才会更加坚固,青年的职业之路也将在明晰的权责边界中走得更远、更稳。