主播兼职收入要交个税吗?5000以下怎么算?劳务报酬咋交税?

明确解答主播兼职收入需要依法纳税,其性质属于“劳务报酬所得”。深入解析5000元以下收入的个税计算方法,厘清其与工资薪金5000元起征点的区别。文章详细阐述劳务报酬的预扣预缴规则、年度汇算清缴流程,并强调个人主播税务合规的重要性及潜在风险,为兼职主播提供清晰的税务指引。

对于许多将直播作为副业或兼职的个人而言,一个核心且现实的疑问便是:这笔收入究竟要不要缴纳个人所得税?答案是肯定的。根据中国《个人所得税法》的规定,个人从事直播活动获得的收入,只要达到了纳税标准,就必须履行纳税义务。这笔收入在税法上通常被界定为“劳务报酬所得”,而非我们日常工作中熟悉的“工资薪金所得”。这一根本性的区别,直接决定了其计税方式与我们所熟知的每月5000元“起征点”概念大相径庭,理解这一点是进行税务规划的第一步。

要准确计算主播兼职收入交税的金额,关键在于掌握“劳务报酬所得”的预扣预缴规则。劳务报酬的计税逻辑并非简单地以5000元为界限。税法规定,每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。在此基础上,适用20%的比例税率。举个例子,一位主播单月从平台获得劳务报酬3000元,那么其应纳税所得额为3000元减去800元,即2200元,需要预缴的个人所得税为2200元乘以20%,等于440元。如果单月收入达到10000元,则应纳税所得额为10000元减去2000元(10000元的20%),即8000元,预缴税款为8000元乘以20%,等于1600元。这种计算方式,是平台或合作方在支付报酬时履行代扣代缴义务的直接依据。

这里需要厘清一个普遍存在的核心误区,即关于“5000元以下个税”的认知。许多兼职主播误以为,既然工资薪金的基本减除费用是每月5000元,那么兼职收入未达到这个数额便无需纳税。这其实是对税法条文的片面理解。5000元的月度扣除额是针对居民个人的“工资薪金所得”在预扣预缴环节适用的标准。而对于“劳务报酬所得”,其单次收入的费用扣除标准是800元或20%,并不直接适用5000元的起征点概念。这意味着,即便单次劳务报酬只有1000元,在减除800元费用后,仍有200元需要按照20%的税率缴纳40元的个人所得税。因此,不能简单地用5000元这个标尺去衡量所有类型的收入是否需要纳税,区分收入性质是劳务报酬个税计算的根本前提。

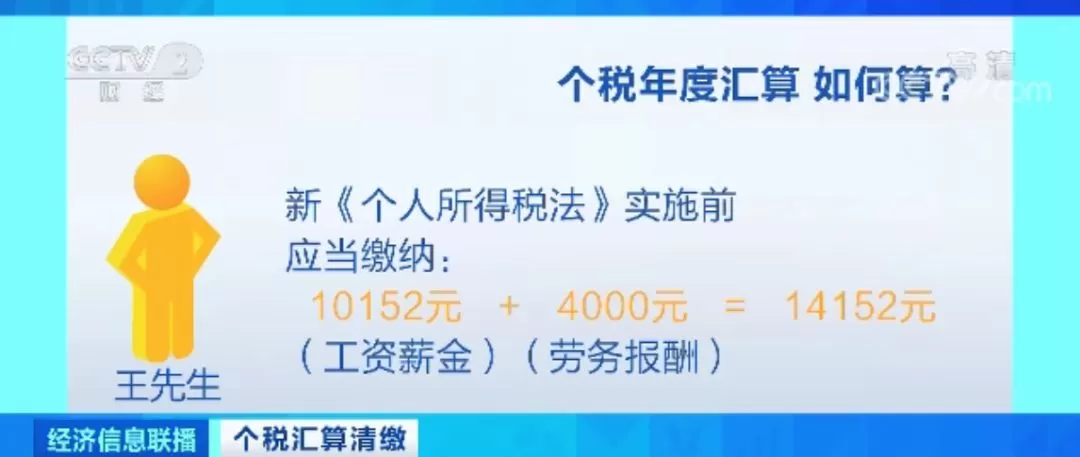

然而,预扣预缴并非税务处理的终点。中国自2019年实施个人所得税综合税制改革后,劳务报酬所得与工资薪金、稿酬、特许权使用费一同被纳入“综合所得”的范畴。这意味着,兼职主播在次年的3月1日至6月30日期间,需要进行“个人所得税综合所得年度汇算清缴”。在这一环节,纳税人需要将全年的所有劳务报酬收入与其他综合所得合并,再减去6万元的基本减除费用(即每月5000元的年度合计)、专项扣除、专项附加扣除等,计算出全年应纳税总额,然后与已预缴的税额进行比较,多退少补。例如,一位主播全年兼职收入共3万元,平台已预扣预缴了4800元税款。但在年度汇算时,其将这3万元并入综合所得,减去6万元的基本减除费用后,年应纳税所得额为零,那么其已预缴的4800元税款便可以全额申请退还。这一机制确保了税负的公平性,避免因收入波动或预扣方式导致税负过重。

在当前的税务监管环境下,个人主播税务合规的重要性被提到了前所未有的高度。随着“金税四期”系统的推进,税务部门运用大数据、人工智能等技术,实现了对个人收入信息的全方位监控。直播平台的打赏、广告、带货佣金等收入数据,都处于税务部门的监管视野之内。任何试图通过私下交易、分拆收入等方式逃避纳税的行为,都将面临极高的风险。一旦被查实,不仅需要补缴税款和滞纳金,还可能面临罚款,甚至影响个人纳税信用等级,对未来的贷款、出行、就业等产生负面影响。因此,无论是平台方还是主播个人,都应将税务合规视为业务运营的生命线。平台应依法履行代扣代缴义务,而主播则应主动了解税务知识,保留好收入凭证,积极配合年度汇算,确保自己的每一笔收入都“阳光透明”。

从长远来看,随着直播行业的日趋成熟和规范,税务合规将成为主播职业化发展的必然要求。对于有志于将直播事业做大做强的个人而言,建立正确的税务观念,不仅仅是履行公民义务,更是保护自身事业、实现可持续发展的内在需求。主动进行税务规划,合理利用各项扣除政策,不仅能有效降低税负,更能体现一个主播的专业素养和社会责任感。在未来的行业竞争中,那些税务记录良好、信誉度高的主播,无疑将获得更多优质平台和品牌的青睐。因此,将税务管理内化为日常运营的一部分,是每一位兼职或全职主播都应认真对待的课题。