兼职不开发票要交税吗,个体和二手车开发票也得交税?

深度探讨兼职收入不开发票是否需要交税,以及个体工商户与二手车交易的发票税务处理。文章解析个人劳务报酬税率、个体纳税义务,澄清“不开发票不交税”的误区,助您理解小规模纳税人免税政策,合规进行个人收入税务申报。

在灵活用工与个体经济蓬勃发展的今天,一个普遍的疑问萦绕在许多人心中:做兼职没有拿到发票,这笔收入还需要交税吗?反过来,作为个体户或者二手车商,开了发票是不是就意味着必然要承担税负?这些问题看似零散,实则共同指向了一个核心命题——纳税义务的真正根源究竟是什么。长久以来,社会大众在朴素的认知中,将“发票”与“税务”紧紧捆绑,形成了一种“无票即无税,有票必有税”的惯性思维。然而,这种观念在现代税收管理体系下,既不准确,也潜藏着不小的风险。要厘清这些困惑,我们必须穿透发票的表象,深入探究其背后的法律逻辑与经济实质。

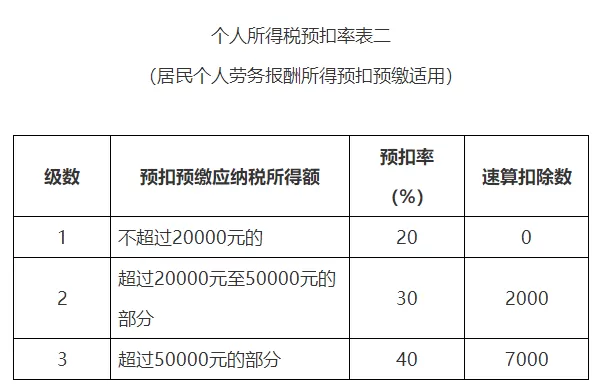

首先,我们必须确立一个基本认知:纳税义务的产生源于应税行为的发生,而非发票的开具。这是理解所有涉税问题的出发点。以兼职收入为例,当个人通过提供劳务、设计、咨询等方式获得了报酬,无论支付方是个人还是公司,也无论对方是否提供了发票,这笔收入在法律性质上就已经构成了“应税所得”。根据《中华人民共和国个人所得税法》,这类收入通常被归类为“劳务报酬所得”。支付方在支付时,有法定的代扣代缴义务。即便对方没有履行这一义务,或者以现金、私人转账等方式支付导致“无票”,个人的纳税义务并不会因此消失。在进行年度个人所得税综合所得汇算清缴时,这笔收入需要主动合并申报。此时,个人劳务报酬税率的适用便成为关键。劳务报酬所得适用超额累进税率,预扣预缴时按次或按月计算,年度汇算时再与工资薪金、稿酬等所得合并,适用3%至45%的年度税率表。因此,关于“不开发票是否需要交税”的答案非常明确:需要。发票仅仅是税务机关监控税源、企业进行税前扣除的凭证之一,但它并非纳税义务成立的唯一或必要条件。逃避这笔税收,看似是占了小便宜,实则是在个人所得税纳税信用记录上埋下了隐患,一旦被查实,将面临补税、滞纳金乃至罚款的后果。

接着,我们来看问题的另一面:个体工商户和二手车交易中,开了发票是否就一定要交税。这里的情况要复杂一些,但核心逻辑依然不变。对于个体工商户纳税义务而言,其经营活动的本质决定了其纳税身份。根据经营规模和会计核算能力,个体户可以被认定为小规模纳税人或一般纳税人。当前,国家为了扶持小微企业发展,出台了一系列普惠性税收优惠政策,其中最核心的就是小规模纳税人免税政策。例如,政策规定对月销售额10万元以下(季度30万元以下)的增值税小规模纳税人,免征增值税。这就意味着,一个个体户在一个季度内如果开票额未超过30万,那么其增值税纳税义务为零。但请注意,“免税”不等于“免报”。即便享受免税,仍需按规定期限进行纳税申报,这是履行法定程序。如果开票金额超过了免税额度,那么就需要就全部销售额(而非仅仅是超额部分)计算缴纳增值税。这里就体现出发票的关键作用——它是确认销售额最直接、最核心的依据。所以,对个体户而言,开票确实与纳税直接挂钩,但它是一个“管理工具”,用来计算和确认应税收入,而非一个“义务开关”。发票是经营行为的自然产物,而纳税则是对超出法定优惠标准的经营成果的分享。

再聚焦于二手车交易发票与税费这一特殊场景。这里的纳税主体需要被严格区分。如果卖方是个人,出售的是自己使用过的二手车,根据现行增值税政策,通常可以免征增值税。此时,交易过程中开具的《二手车销售统一发票》,其主要功能是办理车辆过户手续的行政凭证,而非完税证明。对于个人卖方来说,这张发票本身并不直接触发其增值税纳税义务。但是,如果个人卖家长期、频繁地从事二手车交易,则可能被税务机关认定为“具有经营性质”,从而需要按照个体工商户或小规模纳税人的标准进行纳税,届时发票的开具金额将成为计算税额的关键。相比之下,如果卖方是注册的二手车经销商(无论是公司还是个体户),其性质就是经营行为。每销售一辆车,都必须开具发票,这笔销售收入是其主营业务收入,必须依法缴纳增值税、企业所得税等。在这种情况下,开具发票与纳税义务之间存在着强烈的、直接的正相关关系。对于经销商而言,进项发票(购车时取得)和销项发票(售车时开具)共同构成了增值税计算链条的核心环节,其税务处理远比个人出售要复杂和规范。

从这些不同场景的剖析中,我们可以看到一个清晰的趋势:中国的税收征管正在从以票管税向“信息管税”、“数据管税”加速演进。特别是“金税四期”系统的推进,打通了税务、银行、市场监管、社保等多个部门的数据壁垒。这意味着,税务机关能够通过大数据分析,交叉比对个人的银行流水、企业的支付记录、合同的备案信息等,从而更精准地识别出那些“未开票”的应税行为。过去那种“我不开票,税务就查不到我”的侥幸心理,在日益透明的数据网络面前,正变得越来越不现实。因此,合规的价值被前所未有地凸显出来。对于个人而言,良好的纳税记录是个人信用的基石,在申请房贷、经营贷乃至某些城市落户时,都可能成为重要的参考依据。对于个体工商户和小微企业,规范的开票与纳税行为,不仅是履行法律义务,更是建立商业信誉、获得客户信任、享受更多政策红利的前提。一个财务清晰、纳税合规的企业,无疑在市场竞争中更具生命力和发展潜力。

发票与税,看似一枚硬币的两面,实则各自遵循着独立的逻辑,又在特定场景下紧密交织。将二者简单捆绑,是旧有的经验主义误区;将二者审慎剥离,看清其背后的法律本质,才是现代经济参与者应有的财务素养。无论是零星的兼职所得,还是持续的经营行为,纳税的基石始终是“应税事实”,而非一纸票证。在日益透明化的税收监管环境下,主动理解规则、拥抱合规,不再是被动选择,而是保障个人财产安全、助力事业长远发展的智慧与远见。这要求我们每一个人,从每一次兼职收入的确认,到每一张经营发票的开具,都怀揣着对税法的敬畏之心,将合规内化为一种自觉行动,共同构筑一个更加公平、高效的税收环境。