兼职人员工资属于工资还是劳务,每天工作几小时个税怎么报?

兼职收入到底是工资还是劳务?这一定性直接决定了个税申报方式。本文从劳动关系与劳务关系的本质区别出发,剖析非全日制用工的税务处理差异。无论您是雇佣方还是兼职者,都能在这里找到关于兼职个税申报流程、兼职每天工作几小时需要交税等问题的权威解答,确保税务合规,规避风险。

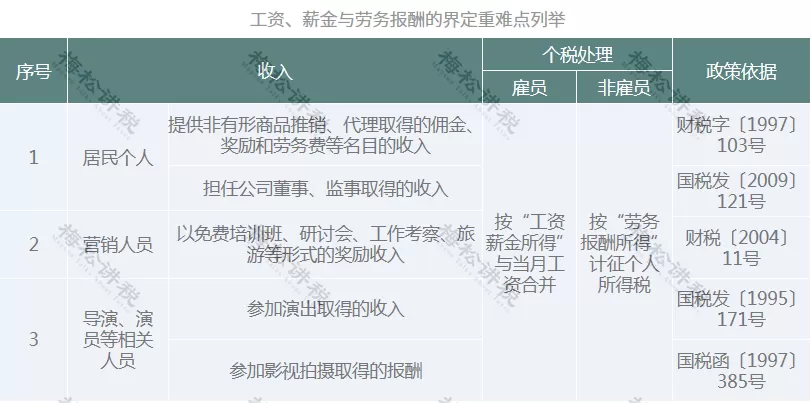

在当今灵活多变的就业市场中,兼职已经成为一种常态。然而,一个看似简单却极易混淆的问题始终困扰着雇佣双方:兼职人员所得的报酬,在法律和税务上究竟应定性为“工资薪金”还是“劳务报酬”?这并非一个可以随意定义的概念,其背后牵涉到截然不同的法律关系、权利义务以及税务处理方式。定性错误,不仅可能导致税务风险,更可能引发法律纠纷。因此,厘清二者界限,是每一个参与方都必须掌握的必修课。

核心的判断标准,在于双方之间建立的是劳动关系还是劳务关系。这是两种性质完全不同的法律关系。劳动关系,是指劳动者与用人单位之间,在实现劳动过程中所发生的社会关系。其最显著的特征是“从属性”。劳动者在人格、经济和组织上都从属于用人单位。具体表现为:用人单位制定规章制度来管理和约束劳动者,劳动者需遵守工作时间、地点和任务的安排;劳动报酬是用人单位支付的生活资料,具有持续性和稳定性;用人单位为劳动者提供生产资料,并承担相应的经营风险。在这种情况下,即便每天只工作几个小时,只要是持续性地接受单位管理,就很可能被认定为非全日制用工,属于劳动关系的范畴。

与之相对,劳务关系则是一种平等主体之间的合同关系。提供劳务的一方与接受劳务的一方地位平等,不存在人身依附和管理上的从属。它更注重结果的交付,而非过程的管理。例如,一位设计师临时为公司设计一个Logo,一位讲师进行一次性的讲座,或是自由职业者承接一个短期项目。这些场景中,服务方通常自行安排工作时间和方式,使用自备的工具,交付约定的工作成果即可获取报酬。这种一次性、临时性、成果导向的合作模式,正是劳务关系的典型特征。劳务报酬和工资薪金区别的本质就在于这层“从属性”的有无。

一旦法律关系得以明确,接下来的焦点便是个税如何申报。这是两种性质定性所带来的最直接、最重要的差异。如果被认定为“工资薪金”,则适用“综合所得”的计税方法。用人单位会按月预扣预缴,扣除标准为5000元/月(即每年6万元的基本减除费用),并扣除“三险一金”等专项扣除和专项附加扣除。适用的是3%至45%的超额累进税率,年度终了后还需要进行个人所得税的汇算清缴,多退少补。这种方式将兼职收入视为个人主要生活来源的一部分,享受了与全职员工同等的税前扣除待遇。

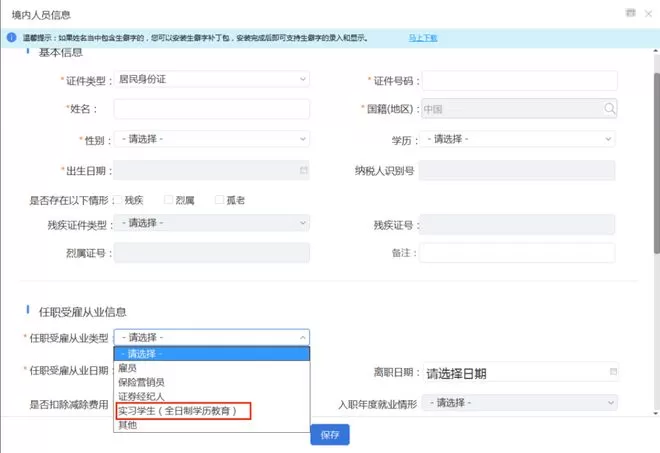

而如果被定性为“劳务报酬”,税务处理则截然不同。根据《个人所得税法》,劳务报酬所得属于综合所得的一部分,但其在预扣预缴环节有其特殊性。单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后适用20%、30%和40%的预扣率。这意味着,在不考虑年度汇算的情况下,劳务报酬的税负在初始阶段可能高于工资薪金。更重要的是,提供劳务的个人无法由扣缴义务人代为办理专项附加扣除,这些扣除需要在年度汇算清缴时自行申报。因此,兼职个税申报流程完全取决于报酬的性质。作为工资,由单位代扣代缴,流程相对简单;作为劳务,支付方有扣缴义务,但个人在年终的汇算责任更为关键。

那么,具体到操作层面,我们应如何判断?每天工作几小时是一个重要的参考指标,但并非绝对标准。我国《劳动合同法》对非全日制用工有明确定义,即“以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时”。兼职每天工作4小时交税吗?答案是肯定的,只要产生了应税收入就需要交税,但关键在于它按哪种性质交。如果一个兼职人员每天稳定工作3-4小时,每周工作超过20小时,接受公司的排班和考勤管理,这显然构成了事实上的非全日制用工,应按“工资薪金”处理。反之,如果一个技术人员只是在周末花几个小时解决一个特定的技术难题,其余时间不受约束,这就更符合劳务关系的特征,应按“劳务报酬”处理。劳动关系的本质是管理与被管理,而非单纯的工作时长。

对于招聘单位而言,正确地进行非全日制用工税务处理至关重要。如果将本应属于劳动关系的兼职人员错误地按劳务报酬处理,最大的风险在于社保缴纳问题。根据法律规定,只要建立了劳动关系(包括非全日制),用人单位就有缴纳社会保险的义务。错误定性可能导致社保追缴、行政罚款等严重后果。同时,对于个人来说,错误的定性可能损害自身权益,例如无法享受工伤待遇,或者在进行年度汇算时因信息不准确而产生税务麻烦。

因此,建议双方在合作之初,就通过一份清晰完备的协议来明确约定合作性质。协议内容应详细描述工作方式、管理权限、报酬支付方式、工作期限等。对于偏向管理、时间固定的岗位,建议签订《非全日制劳动合同》,并依法处理薪酬与社保。对于项目制、结果导向的合作,则签订《劳务合同》,明确成果要求与报酬标准。在“零工经济”兴起的背景下,这种契约精神显得尤为重要,它既是保护双方权益的盾牌,也是实现合规经营的基石。

随着法律监管的日益完善和税收信息的互联互通,模糊地带正被逐步压缩。无论是企业还是个人,都不能再抱有侥幸心理。深入理解兼职关系背后的法律与税务逻辑,不仅仅是财务人员的功课,更是管理者与每一个职场人的必备素养。只有清晰地认识到,每一次支付和获取的报酬背后都对应着特定的法律关系和税务责任,才能在日益复杂的商业环境中稳健前行,让每一次灵活的就业合作都行稳致远。