兼职人员工资属于劳务报酬还是工资薪金,个税申报和做账咋处理?

本文深入探讨兼职人员工资究竟是属于劳务报酬还是工资薪金,详细解析二者的核心区别。通过明确雇佣关系与劳务关系的界定标准,指导企业如何正确进行个税申报和做账处理,有效规避税务风险,确保财务合规。内容实用,是企业管理者和财务人员的必备指南。

企业聘用兼职人员,其报酬的性质界定——归属工资薪金还是劳务报酬——是财务管理中一个至关重要且极易混淆的环节。这个界定不仅直接关系到个人所得税的计算与缴纳方式,更深刻影响着企业的会计处理、成本核算以及潜在的社保缴纳义务。错误的判断可能导致企业面临补税、罚款等税务风险,因此,精准辨析二者的差异,并掌握相应的处理流程,是每一位企业主和财务人员的必修课。

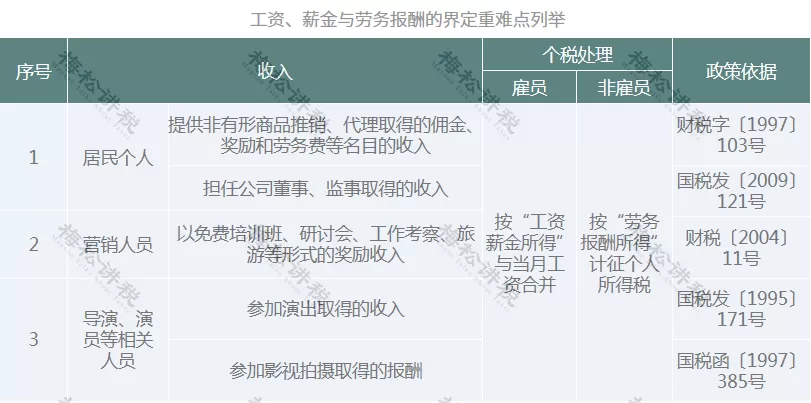

问题的核心,在于如何判断兼职人员与企业之间建立的究竟是雇佣关系还是劳务关系。这是区分工资薪金与劳务报酬的根本前提。雇佣关系的实质在于“人”从属于“单位”,具有较强的人身隶属和管理属性。在这种关系下,企业对个人进行全面的、持续性的指挥、监督和管理,个人需遵守企业的内部规章制度,如考勤、着装规定、绩效考核等,其提供的劳动是单位业务经营的有机组成部分。典型的例子就是全职员工。而劳务关系则更侧重于“事”的完成,双方地位相对平等。个人利用自己的专业技能、设备或知识,独立完成企业委托的特定事项或服务,企业关心的是工作成果而非过程。个人在服务安排上享有较大自主权,不受企业内部规章的严格约束,可以同时为多个单位提供服务。例如,企业临时聘请的外部讲师、法律顾问、设计人员或项目外包团队。

厘清了这两种根本关系后,我们就能清晰地理解劳务报酬和工资薪金的区别。工资薪金是个人因任职或受雇而取得的所得,属于非独立个人劳动所得。其税务处理采用“累计预扣法”,按月度预扣预缴,年度终了后进行汇算清缴,多退少补。税率适用的是3%至45%的超额累进税率。更重要的是,建立正式雇佣关系的员工,企业通常负有为其缴纳社会保险和住房公积金的法定义务。相比之下,劳务报酬是个人独立从事各种非雇佣的劳务活动取得的所得。其预扣预缴方式更为复杂,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,适用20%至40%的超额累进预扣率。不过,并入个人年度综合所得进行汇算清缴时,劳务报酬将与工资薪金、稿酬、特许权使用费合并,统一适用3%至45%的综合所得税率。企业支付劳务报酬,通常无需为个人缴纳社保。

明确了区别,下一步就是具体的兼职人员个税申报流程。若判定为工资薪金,财务人员需在自然月终了后,通过自然人电子税务局(扣缴端)或WEB端,按照累计预扣法计算并申报个人所得税。申报时,需将兼职人员作为本单位员工进行信息采集,其收入并入“正常工资薪金”所得项目。若判定为劳务报酬,则在支付报酬的次月十五日内,同样通过自然人电子税务局进行扣缴申报。但此时,所得项目应选择“劳务报酬”,并按照上述规定的方法计算预扣税款。这里需要特别强调,无论哪种情形,支付方(即企业)都负有法定的代扣代缴义务。对于符合条件的劳务报酬,如单次支付未超过800元,虽无需预扣预缴税款,但仍需进行零申报,以履行申报义务。

与税务申报同等重要的是劳务报酬做账分录的规范性,这直接关系到企业账务的真实性与合规性。如果兼职人员报酬被界定为工资薪金,会计处理应通过“应付职工薪酬”科目进行核算。会计分录为:计提时,借记“管理费用/销售费用/生产成本”等,贷记“应付职工薪酬”;支付时,借记“应付职工薪酬”,贷记“银行存款”,同时贷记“应交税费—应交个人所得税(代扣代缴)”。而如果被界定为劳务报酬,则无需通过“应付职工薪酬”科目,其成本费用应根据受益对象直接计入相应科目。例如,支付给项目兼职设计师的报酬,会计分录应为:借记“销售费用—设计费”或“管理费用—服务费”,贷记“银行存款”,贷记“应交税费—应交个人所得税(代扣代缴)”。这种处理方式清晰地反映了企业因接受外部劳务而发生的费用,与支付给内部员工的薪酬在性质上做出了明确区分。

随着税收征管技术的不断升级,特别是“金税四期”的全面推进,税务机关对数据的多维度比对分析能力日益增强。企业在处理兼职人员报酬时,任何模糊地带或违规操作都将无所遁形。因此,企业在聘用兼职人员之初,就应审慎评估双方关系的性质,并签署具有明确法律效力的合同(劳动合同或劳务协议),协议中应详细约定工作内容、方式、报酬支付、权利义务等条款,为后续的税务与会计处理提供坚实的法律依据。这不仅是对企业自身财务合规性的保护,也是对兼职人员合法权益的尊重。对这一问题的审慎处理,体现的是企业精细化管理的水平,更是其长远、健康发展的基石。