兼职代理记账都跟公司有关吗?个人兼职会计能做代理记账吗?

探讨个人兼职会计与代理记账的关系,剖析个人从事代理记账的法律资格与风险。文章深入解析兼职会计与公司的合规合作模式,为小微企业提供选择代理记账的专业建议,旨在帮助委托方与受托方规避财税风险,确保业务在合法合规的框架内稳健运行,实现长远发展。

兼职代理记账都跟公司有关吗?个人兼职会计能做代理记账吗?这个问题在实践中被频繁提及,答案并非简单的“是”或“否”,而是隐藏在法律法规、商业实践与风险考量交织的灰色地带中。要厘清这一议题,我们必须深入代理记账的本质,穿透表象,审视其法律内核与实际操作的边界。

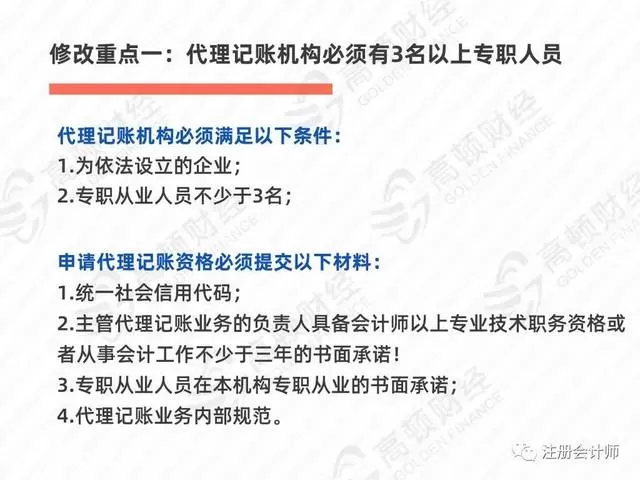

从法律层面审视,“代理记账”这一行为在我国并非一个随意可为之的劳务活动。根据财政部颁布的《代理记账管理办法》,代理记账业务是指代理记账机构接受委托办理会计核算、报送财务报告等业务。这里的关键在于“代理记账机构”。法规明确,设立代理记账机构需满足一系列硬性条件,例如拥有三名以上持有会计从业资格证书的专职从业人员,且主管代理记账业务的负责人必须具有会计师以上专业技术职务资格。这些规定清晰地勾勒出一个准入门槛,其立法本意在于保障代理记账服务的专业性、规范性和公信力,从而维护市场经济秩序。因此,从严格的法规定义上讲,个人不具备成为“代理记账机构”的资格,自然也就无法以个人名义对外承接并合法地开展“代理记账”业务。一个没有注册为公司或合伙组织、不具备相应资质的个人,其对外提供的所谓“代理记账”服务,本质上游离于法律监管的框架之外,这便是问题的核心症结。

既然法律层面个人难以“名正言顺”,那么为何市场中“个人兼职会计”的现象依然普遍存在?这主要源于小微企业的成本考量与信任需求。对于初创期或规模极小的企业而言,每月动辄数百甚至上千元的代理记账服务费是一笔不小的开支。此时,寻找一位信得过的个人会计,以更低的费用处理基础的票据整理和纳税申报,便成了一种看似经济实惠的选择。然而,这种“省钱”模式背后,潜藏着巨大的风险敞口。对于委托方即企业而言,最大的风险在于权责不对等与缺乏保障。个人兼职会计的服务通常基于口头协议或简单的个人劳务合同,一旦出现财税处理错误,导致企业被税务部门罚款或稽查,企业很难向个人追索足额的赔偿。个人的偿付能力有限,而企业可能因此面临信誉和资金的双重损失。此外,个人兼职的稳定性极差,其可能随时因个人原因中断服务,导致企业财务记录断层,在关键时刻造成混乱。

那么,对于有志于提供兼职服务的会计个人,正确的路径又是什么?若想规避法律风险并实现可持续发展,就必须摆脱“单打独斗”的思维,探索与公司的合规合作模式。最常见且最规范的模式是个人作为代理记账公司的兼职员工。在这种模式下,个人与代理记账机构签订劳动合同或劳务协议,由公司统一承接客户、签订正式的服务合同、开具发票并承担法律责任。个人会计作为公司的一员,负责具体的账务处理工作,其专业能力得到背书,收入合法稳定,更重要的是,所有的执业风险都由机构来承担。这不仅为会计个人提供了法律保护,也让客户企业的权益得到了坚实的保障。另一种相对复杂的模式是,会计个人注册成为个体工商户或个人独资企业,以一个“准公司”的身份去承接业务,自行开具发票。这种方式虽然合规,但操作成本和税务复杂度显著增加,对个人的综合能力提出了更高要求。

回归到小微企业如何选择代理记账的现实问题上,决策者不应仅仅被价格所诱惑。选择一家正规的代理记账公司,看似前期投入稍高,实则是为企业购买了一份“财税保险”。正规的机构意味着标准化的作业流程、专业的团队支持、持续的财税政策更新以及明确的责任主体。当企业面临复杂的税务问题、申请政府补贴或需要融资时,一个专业的代理记账机构所能提供的价值,远非一个个人兼职会计所能比拟。它们出具的财务报告更具可信度,能够更好地配合企业的战略发展。因此,小微企业在选择时,应重点考察机构的资质、规模、客户口碑以及服务团队的专业背景,将合规性与专业性置于价格考量之上,这才是对自身长远发展的真正负责。

最终,个人兼职会计能否做代理记账的争论,实质上是商业实践中“效率与成本”短期逻辑与“规范与安全”长期逻辑之间的博弈。财税工作是企业经营的生命线,其严肃性与专业性不容妥协。个人会计的兼职行为,可以被视为一种非正式的财务协助,但一旦上升到需要承担法律责任和提供标准化报告的“代理记账”层面,就必须回归到以专业机构为核心的合规轨道上。无论是寻求服务的企业,还是提供服务的会计个人,都应清醒地认识到,脱离了法律与制度框架的合作,如同在沙上建塔,看似便捷,实则危机四伏。唯有拥抱规范,在清晰的权责边界内合作,才能构建起稳固的财务基石,共同抵御市场风浪。