兼职会计工资多少合适?一个月多少钱算正常,算工资还是劳务费?

深入解析兼职会计工资标准,探讨小公司兼职会计一个月多少钱才合理。重点剖析“兼职会计是工资还是劳务费”这一核心问题,明确其法律与税务差异。文章提供详尽的收费标准与议价策略,助力企业与会计人实现价值共赢。

对于众多处于成长期的小微企业而言,聘请一位全职会计的成本往往是笔不小的开销,于是,兼职会计成为了一个极具性价比的选择。然而,一个看似简单的问题却常常让企业主与会计从业者都感到困惑:兼职会计工资多少合适?一个月多少钱算正常?这笔费用究竟是该算作“工资”还是“劳务费”?这个看似简单的问题背后,实则牵动着法律、税务与市场价值的复杂博弈,值得我们深入剖明。

兼职会计薪酬的决定性因素:市场并非单一标尺

要为兼职会计的劳动价值定价,绝不能一刀切。其薪酬水平是一个由多维度变量共同决定的复合函数,脱离了具体情境的数字都是无意义的。我们可以从以下几个核心维度来构建定价坐标系。

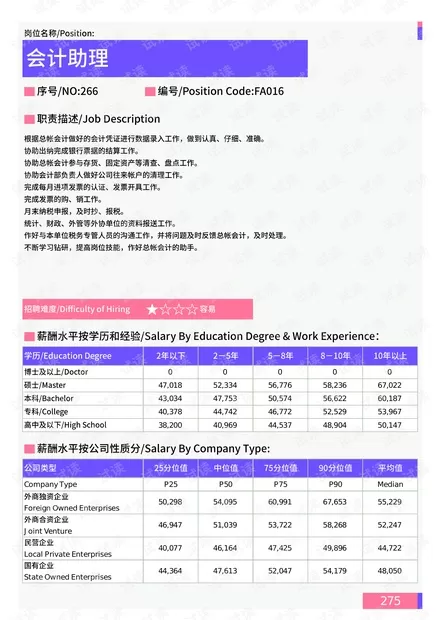

首先是地域差异与城市能级。这是最直观的影响因素。在北京、上海、深圳这类一线城市,生活成本高,人才竞争激烈,会计专业人员对薪酬的期望值自然水涨船高。一名经验丰富的兼职会计在此地的收费,可能远高于三四线城市的同行。企业主在设定预算时,必须将本地的薪酬基准线纳入考量,否则要么找不到合适的人,要么招到的人能力与期望不匹配。

其次是从业者的经验与专业资质。这是一个会计人价值的核心体现。一个刚考取初级会计证书、仅有代账公司基础经验的毕业生,与一位拥有五年以上企业全盘账务处理经验、精通税务筹划、甚至持有注册会计师(CPA)证书的资深人士,其提供的服务深度和广度有着天壤之别。前者可能只能处理简单的凭证录入和报表生成,而后者则能从财务数据中洞察经营风险,提供决策支持。因此,他们的收费标准必然存在显著梯度。

再者,也是至关重要的一点,是工作内容的复杂性与责任范围。兼职会计的工作绝非一个标准化的产品。有的需求仅仅是“跑腿式”的服务,比如每月去税务局报税、代开发票;有的则需要承担“全盘账务”的责任,从原始凭证的审核、记账凭证的编制,到登记明细账与总账,再到月末结转、出具财务报表,完成国地税的全税种申报。更高端的需求,可能还包括协助企业进行年度汇算清缴、配合外部审计、提供融资财务分析、甚至参与内部控制流程的搭建。责任越重,技术含量越高,价格自然越高。企业主在招聘时,必须清晰地列出自己的需求清单,这既是精准匹配人才的前提,也是后续议价的基础。

最后,工作模式与服务周期同样影响定价。是要求每周固定几天到岗办公,还是可以远程灵活完成?是按小时计费,还是打包成一个固定的月费?短期项目(如整理旧账、应对专项检查)和长期稳定合作(如全年财务外包)的费率标准也不尽相同。通常,长期合作的固定月费模式,对双方而言都更具确定性和稳定性,其单位时间的成本可能低于按小时计费的短期项目。

薪酬行情参考:不同层级的“正常”价位

基于上述因素,我们可以大致勾勒出当前市场环境下,小公司兼职会计一个月费用的参考区间。请注意,这只是一个普遍性的市场观察,具体执行时仍需灵活调整。

基础支持型:这类兼职会计通常是初学者或经验尚浅者。主要工作内容是整理原始单据、录入记账凭证、进行简单的账务核对。他们能完成基础的记账工作,但独立处理复杂税务问题的能力较弱。对于业务简单、流水不多的小微企业或个体工商户,聘请这类人员较为合适。其收费标准一般在每月2000元至4000元之间。

独立操作型:这是市场上的中坚力量。他们通常拥有3-5年以上的独立做账经验,熟悉小规模纳税人及一般纳税人的全盘账务处理流程,能独立完成增值税、企业所得税等主要税种的申报工作,并能应对税务机关的常规问询。对于大多数成长中的中小企业而言,这是性价比最高的选择。他们能够保障企业财务工作的合规性与顺畅性。其薪酬区间通常在每月4000元至8000元,具体视城市、行业和公司业务量而定。

专家顾问型:这一层级的多为资深财务经理或注册会计师。他们不仅仅是“做账”,更是“用账”。除了常规的账务与税务,他们能提供更高阶的价值,如财务分析、预算管理、成本控制、税务筹划、投融资支持、内部控制体系建设等。他们扮演的是企业的“外部财务顾问”角色,能为企业的战略发展提供关键的财务洞察。对于有更高发展诉求或面临复杂财务问题的企业,聘请此类专家是明智之举。其收费自然也更高,通常在每月8000元至15000元甚至更高,有时也可能按具体项目或咨询时长来收费。

核心辨析:工资还是劳务费?一字之差,谬以千里

厘清了“多少钱”的问题,接下来便是“怎么算”的法律与税务问题。这直接关系到双方的权利义务和成本,绝不能想当然。在法律层面,“工资”与“劳务费”对应着两种完全不同的关系:劳动关系与劳务关系。

如果认定为“工资”,意味着企业与兼职会计之间建立了事实上的劳动关系。根据《劳动合同法》,企业需要为该员工缴纳社会保险(五险一金),并遵守关于工作时间、加班、解雇补偿等一系列劳动法规。这对于“兼职”这种灵活性很强的合作模式来说,几乎是不现实的,也会给企业带来巨大的合规成本和潜在的法律风险。一旦发生纠纷,企业很可能被认定为未依法签订劳动合同、未缴纳社保,从而面临行政处罚和经济赔偿。因此,除非兼职会计的工作模式、管理方式与全职员工无异(如固定坐班、严格考勤、接受直接管理),否则应极力避免按“工资”结算。

正确的做法是将其界定为“劳务费”,即双方建立的是平等的劳务关系或承揽关系。这应该通过签订一份详尽的《劳务合同》或《财务外包服务协议》来明确。合同中应清晰约定服务内容、服务标准、报酬金额、支付方式、双方的权利与义务、保密条款、违约责任等。在这种关系下,企业无需为兼职会计缴纳社保,支付的费用作为企业的运营成本入账。而兼职会计则以“个人劳务报酬”项目纳税,由支付方(企业)履行代扣代缴义务。

税务处理上,二者差异巨大。“工资薪金”属于综合所得,按年计算,适用3%至45%的超额累进税率,并由单位预扣预缴。而“劳务报酬”每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用20%至40%的超额累进预扣率。在年度个人所得税汇算清缴时,劳务报酬会并入综合所得,按年计算多退少补。对于兼职会计个人而言,了解这一差异至关重要,这关系到自己的实际到手收入和年度税务申报。

结语:寻求价值与合规的平衡点

归根结底,为兼职会计定价,并选择恰当的合作模式,是一场关于价值认知、风险控制和合规经营的深度思考。对于企业主而言,与其仅仅盯着眼前的“低价”,不如清晰地审视自身的真实需求,寻找一位能够真正为企业财务健康保驾护航的专业伙伴,并以一份合规的劳务合同确立起健康、可持续的合作关系。对于会计从业者来说,则应不断提升专业能力,用创造的价值来定义自己的价格,同时具备基本的法律与税务知识,保护自身权益。当双方都能在清晰、平等、尊重的框架下进行合作时,兼职会计这一角色才能超越简单的“记账员”,真正成为企业发展中不可或缺的价值共创者,共同抵达一个财务稳健、合作共赢的理想彼岸。