兼职会计的工作内容及职责范围,要注意哪些风险和责任?

深入剖析兼职会计的工作职责与潜在风险,明确法律责任边界。本文将重点探讨兼职会计风险防范的关键措施,详述兼职会计合同注意事项,并就如何规避税务风险提供专业建议。同时,从企业视角揭示聘用兼职会计的风险,帮助会计从业者与企业主构建清晰、安全的合作框架,保障双方权益,实现合规共赢。

在当今灵活多元的用工模式下,兼职会计以其成本效益和专业灵活性,成为众多中小微企业的青睐之选。然而,这种看似轻松的合作关系背后,却潜藏着不容忽视的职业风险与法律责任。许多人误以为“兼职”身份是责任的“防火墙”,但事实上,会计工作的专业性和法律严肃性,并不会因为用工形式的改变而打折扣。兼职会计手中的账簿和报表,同样承载着《会计法》、《税收征收管理法》乃至《刑法》的重量。一旦触及红线,所谓的“兼职”身份非但不是护身符,反而可能因权责界定不清而陷入更深的纠纷泥潭。因此,清醒认识并主动管理这些风险,是每一位兼职会计从业者的必修课,也是企业主寻求专业支持时必须审慎评估的环节。

兼职会计的法律责任是其职业风险的核心,它如同一张无形的网,覆盖了工作的方方面面。首先,根据《会计法》规定,任何从事会计工作的人员,无论全职或兼职,都必须对所提供的会计信息的真实性、完整性负责。这意味着,如果兼职会计在明知或应知的情况下,参与了虚假记账、伪造凭证、编制虚假财务报告等活动,将面临行政处罚,包括罚款、吊销会计从业资格证书等。情节严重的,将触及《刑法》中“提供虚假财会报告罪”、“隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪”等罪名,承担刑事责任。一个常见的误区是,兼职会计往往认为自己只是执行者,指令来自企业负责人。但在法律实践中,*“应知”*的判定标准使得会计人员不能以“老板让这么做的”为由完全免责。专业的会计判断能力是法律对从业者的基本要求,对明显违法违规的指令予以拒绝,是兼职会计保护自己的第一道,也是最关键的一道防线。

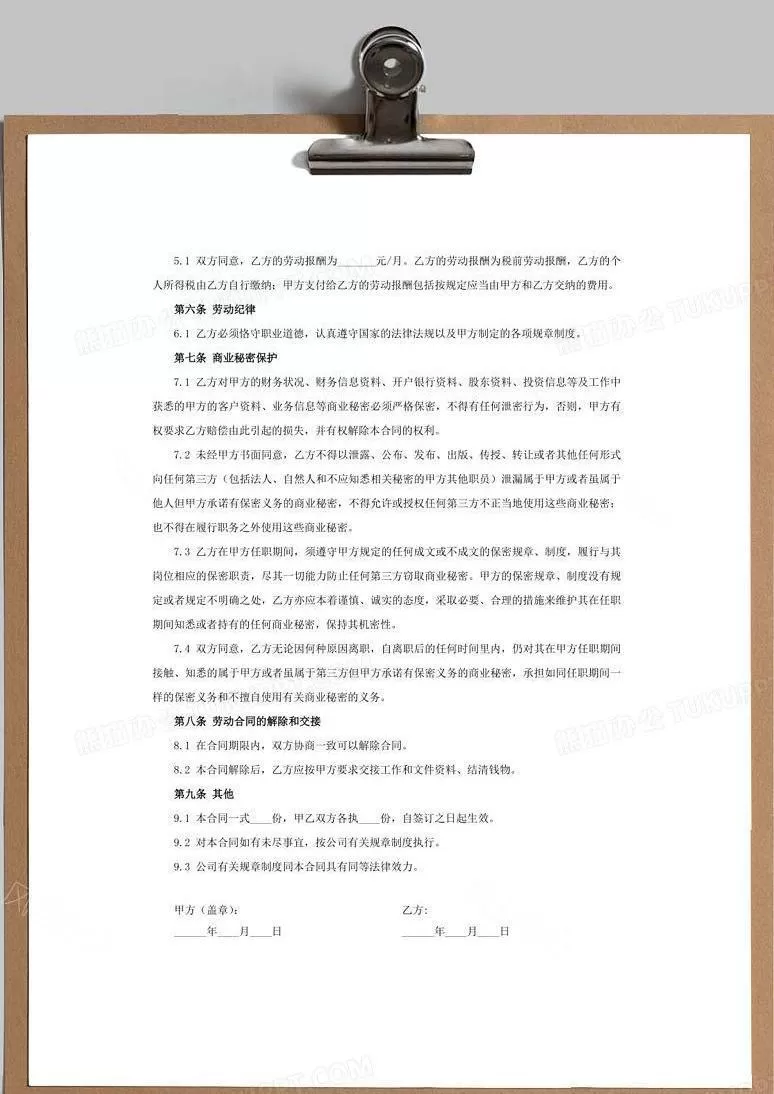

面对如此严峻的法律环境,兼职会计风险防范的重中之重,便是一份权责明晰的《兼职会计服务合同》。这绝非形式主义,而是界定双方权利义务、划分责任边界的法律基石。在签署合同时,有几个兼职会计合同注意事项必须逐条审视。其一,工作范围与职责的明确化。合同应详细列明兼职会计需要完成的具体工作,例如:每月凭证审核、账务处理、报表编制、纳税申报、年度汇算清缴等。避免使用“处理一切账务”等模糊表述,这能有效防止企业方事后无限扩大工作范围。其二,授权与资料的交接。合同中应规定企业方需提供真实、完整的原始凭证,并明确兼职会计在何种权限范围内操作财务软件或银行账户。所有资料的交接应有书面记录,以备查证。其三,责任承担条款。这是风险防范的核心。应明确约定,因企业方提供虚假资料或下达违法指令导致的一切法律后果,由企业方承担;但因兼职会计自身专业过失或故意行为造成的损失,则由其自行承担。虽然这种约定不能完全对抗第三方(如税务机关)的追责,但在内部追偿时是至关重要的依据。其四,保密条款与报酬支付。明确保密义务和违约责任,同时清晰约定服务费用、支付时间和方式,避免因经济纠纷影响工作合作。

在所有风险中,税务风险无疑是最高频、最致命的一环。兼职会计如何规避税务风险,考验的不仅是专业能力,更是职业操守。税务风险主要集中在几个方面:发票管理、收入确认和税收筹划。首先,“虚开发票”是绝对不能触碰的高压线。无论是为他人虚开,还是让他人为自己虚开,或者介绍他人虚开,都可能构成虚开增值税专用发票罪,这是重罪。兼职会计必须严格审核每一张发票的真实性、合法性和关联性,对来源不明或业务不真实的发票坚决说“不”。其次,在收入确认上,要严格遵守会计准则和税法规定,防止企业为了偷逃税款而采取隐匿收入、推迟确认等手段。兼职会计应坚持原则,依据实际业务情况进行账务处理,并保留好所有业务合同、银行流水等证据链。最后,关于税收筹划,必须划清与“恶意避税”的界限。合理的税收筹划是在法律框架内,利用现有税收优惠政策为企业节税,这需要深厚的专业功底。而任何试图通过做假账、设立“两套账”等方式来达到不缴或少缴税款目的的行为,都是违法的。兼职会计在面对企业不合理的“节税”要求时,有义务进行专业解释和风险提示,若企业一意孤行,则应考虑终止合作,以保全自身的职业生涯和清白。

风险是双向的,我们同样需要关注企业聘用兼职会计的风险。对于企业而言,虽然聘请兼职会计节约了成本,但也带来了新的挑战。首先是信息安全与保密风险。企业的核心财务数据会暴露给兼职人员,一旦其职业道德缺失或管理不善,极易导致商业机密泄露。其次是工作连续性与稳定性风险。兼职人员可能同时服务于多家企业,时间和精力有限,且流动性相对较大,一旦其因故无法继续服务,可能造成企业财务工作的断档。最后,也是最关键的合规性风险。如果企业聘请了专业能力不足或责任心不强的兼职会计,导致账务混乱、税务申报错误,最终承担罚款、滞纳金甚至信用降级等后果的,依然是企业自身。因此,企业在选择兼职会计时,应严格审查其专业资质(如会计职称)、从业经验,并通过试用、背景调查等方式评估其职业操守。同时,建立有效的内部监督机制,比如由企业负责人定期复核财务报表和纳税情况,不能当“甩手掌柜”。

归根结底,兼职会计这一角色,是专业服务与灵活用工的结合体,其价值的实现建立在信任与专业的基础之上。对于从业者而言,这不仅仅是一份赚取额外收入的工作,更是一段需要时刻保持警醒和学习的专业旅程。除了签订严谨的合同、坚守职业道德底线,持续学习最新的财税法规、购买职业责任保险,也是构建个人职业“安全网”的有效手段。对于企业主而言,尊重专业、合规经营,与兼职会计建立起一种基于透明、互信的合作关系,才是利用好这种灵活模式、实现降本增效的根本之道。在数字与法条交织的世界里,兼职会计的笔尖,既要记录企业的成长轨迹,更要划清自身责任的清晰边界,唯有如此,才能在复杂的商业环境中行稳致远。