兼职会计算代理记账吗,个人兼职会计也属于代理记账吗?

兼职会计与代理记账并非等同概念。个人兼职会计是否需要代理记账资质?本文深入剖析二者核心区别,结合《代理记账管理办法》解读小企业选择兼职会计或代理记账公司的利弊与法律风险,为您的财税决策提供专业参考。

在众多小微企业的日常运营中,一个常见的困惑便是:聘请的兼职会计,其工作性质是否等同于代理记账?个人提供的兼职会计服务,是否也属于法律意义上的代理记账行为?这个问题看似简单,实则牵涉到法律界定、服务质量、风险控制等多个层面,厘清二者关系,对企业的稳健发展至关重要。简单而言,兼职会计与代理记账在法律主体、责任承担、服务规范上存在本质差异,个人兼职会计通常不被视作《代理记账管理办法》所规范的代理记账机构。

首先,我们需要从法律和概念层面进行根本性的辨析。兼职会计,通常指的是企业临时或长期聘用一名具备会计专业知识的自然人,在约定时间内处理本企业的会计核算、报表编制等基础财务工作。这种关系的核心是“雇佣”或“劳务合作”,其法律主体是企业和个人会计。会计人员的工作直接对企业负责,其专业能力、职业道德和稳定性直接决定了企业财务工作的质量。而代理记账,则是一种商业服务行为。根据财政部颁布的《代理记账管理办法》,代理记账是指代理记账机构接受委托办理会计业务。这里的关键在于“机构”,而非个人。代理记账机构必须是依法设立、持有财政部门颁发的《代理记账许可证书》的公司,它是一个独立的法人实体,与委托企业之间是商业服务合同关系。

这就引出了核心问题:个人兼职会计需要代理记账资质吗?答案是明确的,个人无法申请《代理记账许可证书》。该证书的申请主体必须是“机构”,且对机构的人员配备(如至少3名持有会计从业资格证书的专职从业人员)、固定办公场所以及健全的代理记账业务规范和财务会计管理制度都有严格要求。因此,一个自然人,即便其自身是注册会计师或资深会计,他/她以个人名义提供的服务,在法律上只能归类为“兼职会计”或“个人劳务”,而不能称之为“代理记账”。如果个人以“代理记账”的名义对外承揽业务,本身就涉嫌违规经营,游离于监管体系之外。这一点是《代理记账管理办法》对兼职会计的隐性规定,它划清了合规机构服务与个人劳务的界限。

对于小企业而言,选择兼职会计还是代理记账公司,是一个需要权衡利弊的战略决策。选择兼职会计,其优势显而易见:成本相对较低,沟通直接便捷,会计人员可能更深入地了解企业业务,提供更具个性化的服务。然而,其风险同样不容忽视。风险的核心在于“人”的不确定性。个人兼职会计的专业水平参差不齐,知识更新可能不及时,难以跟上日新月异的财税政策。一旦该会计因故(如生病、家庭变故、找到全职工作)无法继续服务,企业的财务工作可能瞬间陷入停滞。更重要的是,由于缺乏机构背书和职业责任保险,一旦出现财税差错或漏报税等违规行为,责任将由会计个人和企业共同承担,而企业往往承担主要后果,财务负责人的个人资产也可能面临风险。

反观选择代理记账公司,其价值正在于提供了一套系统性的风险解决方案。合规的代理记账公司拥有专业的团队,不同人员可以分工协作,确保服务的连续性和专业性。机构通常会组织定期的专业培训,保证团队能够及时掌握最新的财税法规,从而有效规避政策风险。此外,代理记账公司作为法人实体,必须对其服务质量和法律后果负责,并且通常会购买职业责任保险,这为委托企业提供了一道重要的“防火墙”。即便服务过程中出现失误,企业也有明确的追责对象和经济赔偿保障。当然,其服务费用通常会高于个人兼职会计,但考虑到其所带来的专业性、稳定性和风险规避能力,这笔投入对于追求长期稳健发展的企业而言,往往物有所值。

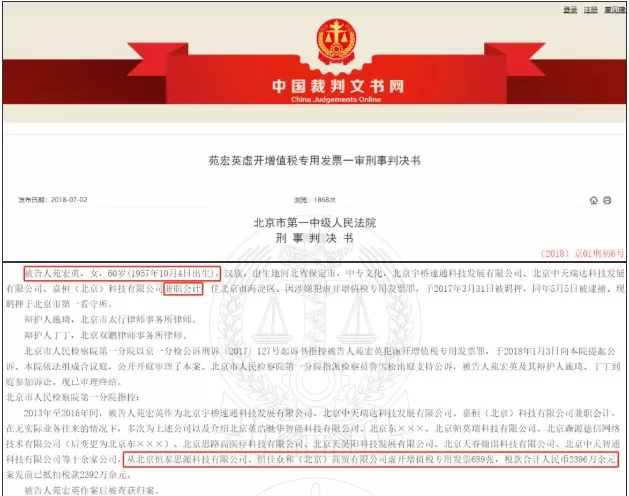

进一步深入探讨,个人兼职会计的法律风险不仅存在于委托方,也深刻影响着会计自身。对于会计个人而言,以个人名义承接多家企业的账务处理,本身就处于一个灰色地带。一旦与企业发生纠纷,由于缺乏正式的劳动合同或规范的服务协议,个人权益难以得到充分保障。更严重的是,如果其代理的企业出现重大税务问题,如虚开发票、偷税漏税等,个人会计作为直接经办人,即便不知情,也可能被卷入调查,面临行政处罚甚至刑事责任。这种“一人做事一人当”的模式,将所有风险都压在了个人身上,缺乏机构作为缓冲。而在合规的代理记账公司内部,有标准化的业务流程、三级审核制度以及法务支持,能够最大限度地识别和防范潜在风险,保护从业人员。

随着金税四期等大数据税收征管系统的全面推行,税务监管的精准度和穿透力达到了前所未有的高度。企业的任何不合规行为都可能在数据网络中无所遁形。在这种背景下,财税服务的合规性被提到了前所未有的战略高度。传统的、依赖个人经验的兼职会计模式,其抗风险能力和合规性正面临严峻挑战。未来的趋势必然是向着更加专业化、规范化、数字化的方向发展。代理记账公司凭借其团队优势、技术投入(如智能化财税软件)和合规体系,更能适应这种强监管环境。对于个人兼职会计而言,要么选择“抱团取暖”,加入专业的财税服务机构或平台,实现从“个人”到“团队”的升级;要么就需要在特定细分领域建立起极强的专业壁垒,否则将难以在日益激烈的市场竞争中立足。

因此,对于企业主而言,决策的焦点不应停留在称谓的异同,而应穿透表象,审视服务背后的法律保障、专业深度与风险控制机制。选择一位负责任的兼职会计,或是一家合规的代理记账机构,本质上是为企业的财务健康选择一道防火墙,其决策分量,远超短期成本的考量。这不仅是一个财务问题,更是一个关乎企业生存与发展的战略抉择。