兼职作曲收入个税怎么算?5000以下要交吗?属于劳务报酬吗?

本文深入解析兼职作曲收入个税计算方法,明确其属于劳务报酬所得税范畴。探讨5000元以下是否需要缴税,详解预扣预缴与年度汇算清缴流程,帮助音乐人、创作者厘清个人创作收入如何纳税,辨析稿酬与劳务报酬区别,提供合法合规的税务筹划思路,确保创作收益的规范化管理。

当你的兼职作曲作品获得酬劳时,这笔收入在税法上是如何被定义的?它属于劳务报酬吗?对于5000元以下的收入,是否真的可以高枕无忧?这些问题是每一位音乐创作者都必须面对的现实。答案并非简单的“是”或“否”,其背后是一套严谨的税收逻辑,理解它,是保障自身合法权益、实现职业化发展的第一步。

首先,我们必须为兼职作曲收入定性。根据《中华人民共和国个人所得税法》,个人所得分为九大类,其中与创作者关系最密切的是“工资、薪金所得”、“劳务报酬所得”、“稿酬所得”和“特许权使用费所得”。兼职作曲,通常是指个人独立地、非雇佣性地为某个项目、企业或个人提供音乐创作服务并获取报酬。这种关系不具备雇佣合同的长期性和人身隶属性,因此,它不属于工资薪金所得。那么,它是稿酬还是劳务报酬?这是一个关键的区分点。稿酬所得,严格意义上是指个人因其作品以图书、报刊等形式出版、发表而取得的所得,主要针对文字作品。虽然音乐作品也存在“发表”行为,但在实践中,尤其是接受委托进行定向创作(如广告配乐、游戏BGM、影视剧主题曲定制)时,其性质更接近于提供一项独立的设计、咨询服务。因此,税务机关和支付方普遍将这类收入归入劳务报酬所得。这一定性非常重要,因为它直接决定了后续的计税方法和税率。搞不清这点,税务筹划便无从谈起。

接下来,我们来破解“5000元以下要不要交税”这个迷思。很多人会将个税的“5000元起征点”概念泛化到所有收入类型,这是一个普遍的误解。这5000元(每年6万元)是“综合所得”的年度基本减除费用,主要应用于工资薪金等收入的年度汇算。对于劳务报酬,其预扣预缴阶段有自己的一套规则。在支付方(甲方)向你付款时,他们有法定义务进行税款预扣。具体算法如下:单次收入不超过4000元的,减除费用800元;单次收入超过4000元的,减除20%的费用。然后,用其余额按20%的比例税率预扣个人所得税。举个例子,你完成一首广告曲,获得报酬3000元。甲方需要预扣的个税为 (3000 - 800) × 20% = 440元,你实际到手是2560元。如果报酬是5000元,则预扣税款为 (5000 × 80%) × 20% = 800元。看到这里就明白了,即使是几百上千元的收入,理论上也需要预扣税款,不存在一个“5000元以下就免税”的豁免条款。那种低于5000元就不用交税的口头承诺,要么是基于对税法的误解,要么是支付方未履行代扣代缴义务,而后者会将潜在的税务风险转移给创作者本人。

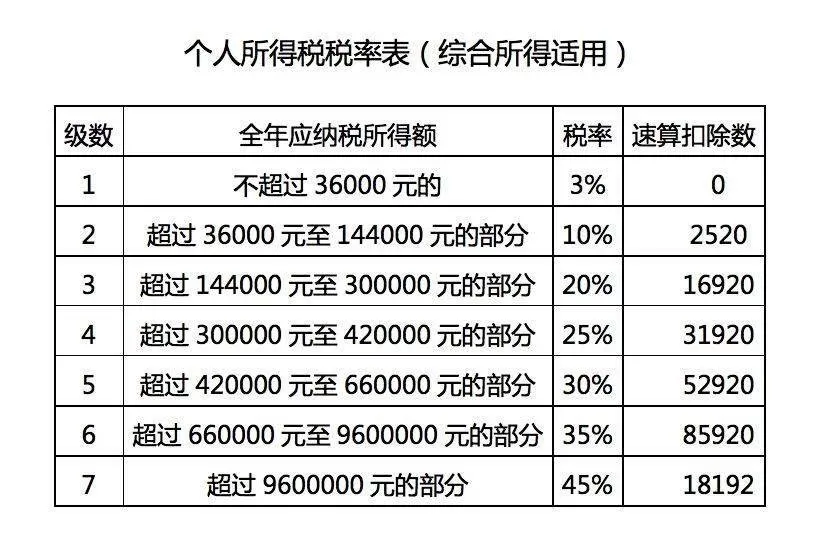

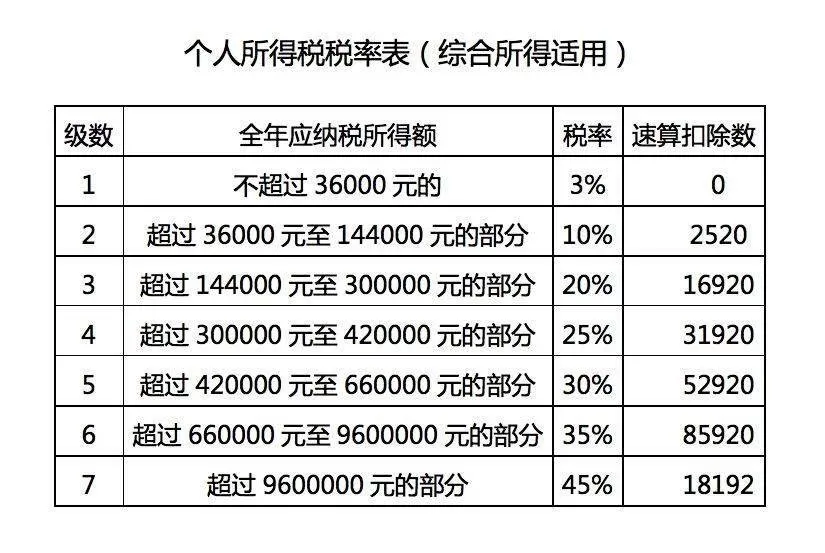

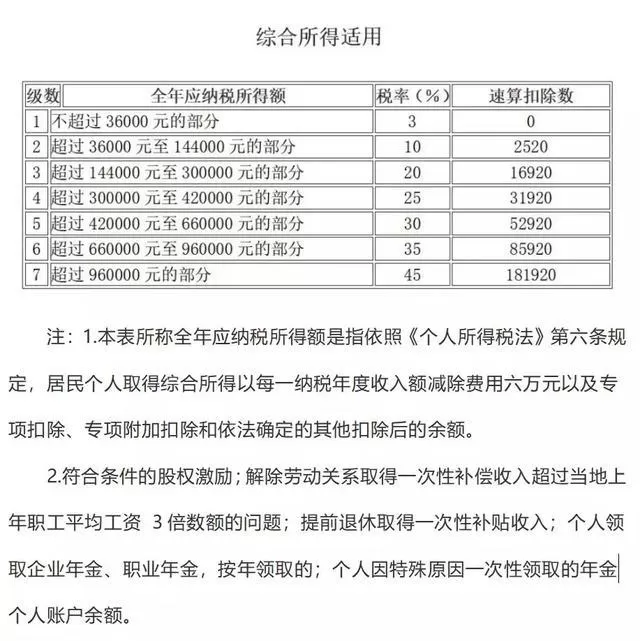

理解了预扣预缴,我们再深入一层,探讨最终税负的确定——年度汇算清缴。自2019年新税法实施以来,个人所得税的征收模式发生了根本性变化,从过去的分类征收转变为“综合与分类相结合”的模式。这意味着,你的劳务报酬所得,虽然平时按次预扣,但在次年3月1日至6月30日期间,需要和你当年的工资薪金、稿酬所得、特许权使用费所得一起,合并计入“综合所得”,进行年度汇算清缴。这是一个“多退少补”的过程。具体操作是:将你一整年的所有综合所得加总,减去6万元的基本减除费用、三险一金等专项扣除、子女教育、房贷利息等专项附加扣除,以及其他依法确定的扣除,得出你的年度综合应纳税所得额。然后,用这个总额去对照3%到45%的超额累进税率表,计算出你全年应该缴纳的总个税。最后,用这个总税额减去你平时已经被预扣的税款总额。如果前者小于后者,你就可以申请退税;如果前者大于后者,你就需要补缴税款。这个机制对兼职作曲人意义重大。比如,一个音乐人主业是上班族,月薪不超过起征点,但年内接了好几个私活,每次劳务报酬都被预扣了20%的税。年度汇算时,这些劳务报酬并入年收入,但减去6万的起征点后,可能应纳税所得额很低,适用税率远低于20%,这样就能成功退回一大笔税款。反之,如果劳务报酬收入非常高,年度合并后可能适用更高的税率,就需要补缴。

那么,音乐人应如何主动管理自己的个人创作收入税务呢?这需要一套系统性的方法。第一,合同意识先行。每次接单,尽量签订正式合同或协议,明确服务内容、金额、支付方式以及税务责任。这不仅是维权依据,也是税务申报的基础文件。第二,票据与记录。向支付方提供合规的发票是专业性的体现。如果无法自行开具,可以到税务机关申请代开。同时,为自己建立一本清晰的收入台账,记录每一笔收入的金额到账时间、支付方以及已预扣的税款,这对年度汇算至关重要。第三,善用“个人所得税”APP。现在税务系统高度数字化,通过官方APP可以清晰地查询到自己被申报的收入和预扣税款。定期登录核对,能及时发现是否有支付方未如实申报,避免“被收入”的麻烦。年度汇算期间,APP也是你完成申报、退补税的核心工具。第四,挖掘合法扣除项。除了6万的基本减除,如果还在接受音乐相关的继续教育,可以申报“继续教育”专项附加扣除;如果在大城市租房生活,可以申报“住房租金”扣除。这些都能合法地降低你的应纳税所得额,切莫忽视。

随着数字经济的渗透,音乐创作的变现渠道日益多元,从传统的委托创作,到如今的音乐版权授权平台、在线教学、直播打赏等,收入形态更加复杂。这给创作者带来了机遇,也带来了新的税务挑战。一些平台会承担代扣代缴责任,但另一些可能只是信息申报甚至完全不介入。这对创作者的税务素养提出了更高要求。未来的趋势是,个人将越来越多地被视为一个“微型经济体”来管理,税务合规不再是企业的专利,而是每个独立执业者的基本功。因此,主动学习税法知识,将税务管理融入自己的创作事业规划中,不仅是规避风险的手段,更是走向成熟、可持续职业道路的标志。当创作者能够清晰地计算并管理自己的税务成本,他们才能更准确地为自己的劳动定价,更从容地规划自己的财务未来。

税务合规,远非束缚创作灵感的枷锁,而是音乐人职业道路上的基石。它清晰地勾勒出一条从业余爱好到专业匠人的成长路径。当每一次创作的价值都能在法律的框架下被准确衡量和尊重时,创作者获得的不仅是经济上的回报,更是一种作为独立个体在商业社会中立足的尊严与底气。这,或许是每个在音符中耕耘的人,最终都应学会谱写的、关于职业生涯的华彩乐章。