兼职分手清单播出平台在哪?佣金个税怎么算才不会算错?

探讨“兼职分手清单”背后的核心问题:兼职平台在哪找,以及佣金个税如何精准计算。本文深度剖析各类自由职业者兼职平台的特点与佣金结算周期,详解劳务报酬个税的计算方法与申报流程,并提供实用的副业收入税务筹划技巧,助你合规处理兼职收入,避免税务风险,实现个人价值的最大化。

“兼职分手清单”这个说法,听起来有些戏谑,却精准地道出了当代职场人探索副业时的核心痛点:如何优雅地开始,又如何体面地结束,尤其是在财务和税务层面,做到“好聚好散”,不留后患。这份清单的终极目标,是让你在每一次兼职合作结束后,都能清晰地知道自己的劳动成果落袋为安,并且完全合法合规。那么,这份清单的第一项,也是最基础的一项,就是回答两个问题:我的“舞台”(播出平台)在哪?我的“报酬”(佣金)该如何纳税才不会出错?

寻找合适的兼职平台,如同为自己的专业技能寻找一个精准的“播出频道”。如今的平台生态早已不是单一的“任务集市”,而是分化出了多个层次和领域。对于初入者而言,综合技能型平台是常见的起点,比如国内的猪八戒、一品威客,以及国际化的Upwork和Fiverr。这类平台项目种类繁多,从设计、文案到编程、翻译,几乎无所不包。它们的优点是机会多,能快速积累经验和作品。但缺点也同样明显:竞争激烈,价格战频发,平台抽成比例通常不低,且网络兼职佣金结算周期可能较长,需要耐心等待。对于有一定专业壁垒的技能者,垂直领域专业平台则是更优选择。例如,面向设计师的站酷、UI中国,面向程序员的CSDN、码市,面向写作者的“稿稿”、“豆瓣稿费银行”小组等。这些平台用户精准,客户质量更高,报价空间也更大,虽然项目数量不如综合平台,但成功率和项目价值往往更高。近年来,内容创作与知识付费平台异军突起,成为了许多人的“个人电视台”。微信公众号、B站、抖音、小红书、知乎等,通过内容吸引粉丝,再通过广告、带货、知识星球、付费咨询等方式实现商业变现。这种模式下,你就是自己的“播出平台”,拥有极高的自主权,但同时也要求你具备内容创作、运营和商业化的综合能力。最后,不可忽视的是社交与私域流量平台。当个人品牌建立到一定程度,微信朋友圈、微信群、知识社群等私域阵地,就成了最高效的“播出平台”。这里的信任度最高,转化率也最可观,但前提是你已经通过公域平台积累了足够的影响力和口碑。选择哪个平台,取决于你的技能、经验阶段和商业目标,没有绝对的好坏,只有是否匹配。

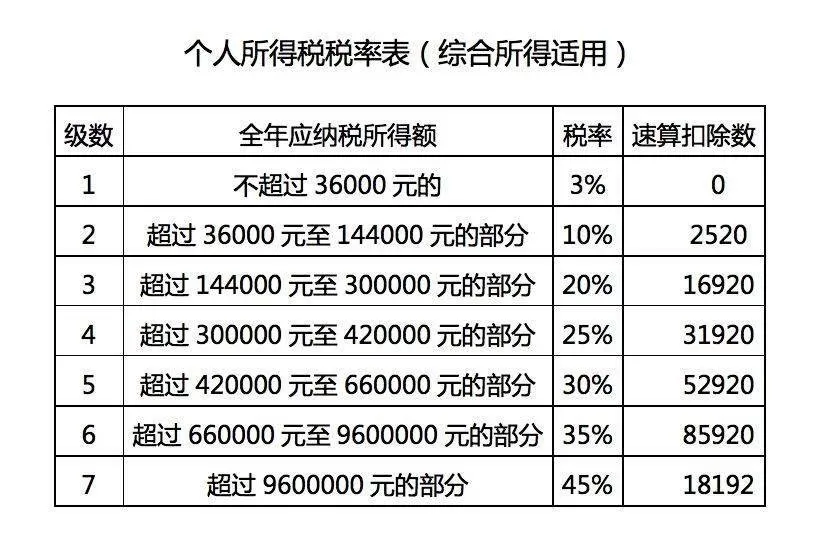

解决了“在哪播”的问题,接下来就是“如何分”的核心——兼职佣金个税计算方法。这是“分手清单”中最关键,也最容易出错的一环。首先必须明确一个概念:绝大多数兼职收入,在税法上不属于“工资薪金所得”,而是归为“劳务报酬所得”。这两者的计税方式天差地别。工资薪金是按月累计预扣,适用七级超额累进税率;而劳务报酬则是按次或按月计算,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,再适用百分之二十至百分之四十的超额累进税率。举个例子,假设你完成一个设计项目,获得佣金10000元。那么应纳税所得额为 10000 × (1 - 20%) = 8000元。这8000元落在“超过20000元至50000元”的税率区间之下,适用20%的税率,速算扣除数为0。因此,应预扣预缴的个人所得税为 8000 × 20% = 1600元。你实际到手的是 10000 - 1600 = 8400元。如果单次收入极高,比如50000元,那么应纳税所得额为 50000 × (1 - 20%) = 40000元,适用30%的税率,速算扣除数为2000元,个税为 40000 × 30% - 2000 = 10000元。理解这个基本算法是第一步,但远非全部。

更复杂也更容易被忽略的,是劳务报酬个税申报流程中的年度汇算清缴。根据现行税法,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项收入,需要合并按年计算个人所得税,办理年度汇算。这意味着,你在一年内从不同平台、不同项目获得的所有劳务报酬,都要与你全年的工资薪金收入合并在一起,重新计算总的应纳税额,然后减去平时已经被预扣的税款,多退少补。这就是为什么有些人会发现,虽然每次兼职都被扣了税,但在第二年3月至6月的汇算期间,可能需要补缴一笔税款,甚至因为合并后税率跳档而补缴不少。反之,如果你全年没有工资收入,只有劳务报酬,且总额较低,则很可能在汇算时获得退税。因此,保留好每一笔收入的完税证明或支付凭证至关重要。许多平台在代扣代缴税款后,会提供相应的记录,这是你进行年度汇算的依据。主动、准确地完成年度汇算,是每个纳税人的法定义务,也是避免未来税务风险的最后一道防线。

掌握了计算和申报,我们就可以更进一步,探讨副业收入税务筹划技巧。筹划不是偷税漏税,而是在法律框架内,通过合理安排,优化税负。一个最直接有效的方法是充分利用专项附加扣除。如果你有子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等支出,务必在个人所得税APP上填报信息。这些扣除项在年度汇算时,可以直接降低你的应纳税所得额,从而减少纳税额,无论是对工资薪金还是合并的劳务报酬都有效。其次,对于收入来源多样且金额较高的自由职业者,可以考虑将收入在不同月份或不同项目间进行适度均衡。因为劳务报酬是按次计税,单次收入越高,适用的税率也越高。在项目允许的情况下,与甲方协商,将一个大项目拆分成几个阶段付款,或者将年度服务费分摊到12个月,可以有效避免单次收入过高而跳入更高税率区间,从而降低整体税负。当然,这种安排必须基于真实的业务流程,不能为了节税而虚构交易。最后,当副业收入稳定且可观,年利润接近或超过百万级别时,可以更深层次地考虑注册个体工商户或个人独资企业。将个人劳务所得转变为个体工商户的经营所得,在部分地区可以申请核定征收,其综合税负率可能低于劳务报酬的累进税率。但这涉及到更复杂的工商注册、记账报税等流程,需要咨询专业的财税人士,权衡成本与收益。

回到“兼职分手清单”这个比喻,一份完美的清单,不仅记录了合作的点滴,更标志着一个专业、负责的收尾。找到对的平台,让你的才华被看见;算清每一笔税款,让你的劳动心安理得。这不仅仅是对金钱的交代,更是对个人信用和职业操守的坚守。在零工经济时代,每一次兼职都是一次微型的创业,而懂得如何处理平台选择和税务问题,正是这场微型创业中不可或缺的核心能力。它让你在每一次“好聚好散”后,都能带着更清晰的财务认知和更专业的职业形象,自信地走向下一个“舞台”,最终将零散的兼职机会,串联成一条可持续的个人价值实现之路。